簿記3級でよく出てくる勘定科目「預り金」。

社会保険料や所得税の天引きなど、実務でも使う場面が多い重要な科目です。

今回は、画像を多く使いながら初心者にも分かりやすく解説します。

Youtubeでも解説しています。約3分の動画なので全体像を掴みたい方は、こちらもどうぞ!

【簿記3級】 預り金とは?一時的に預かっているお金

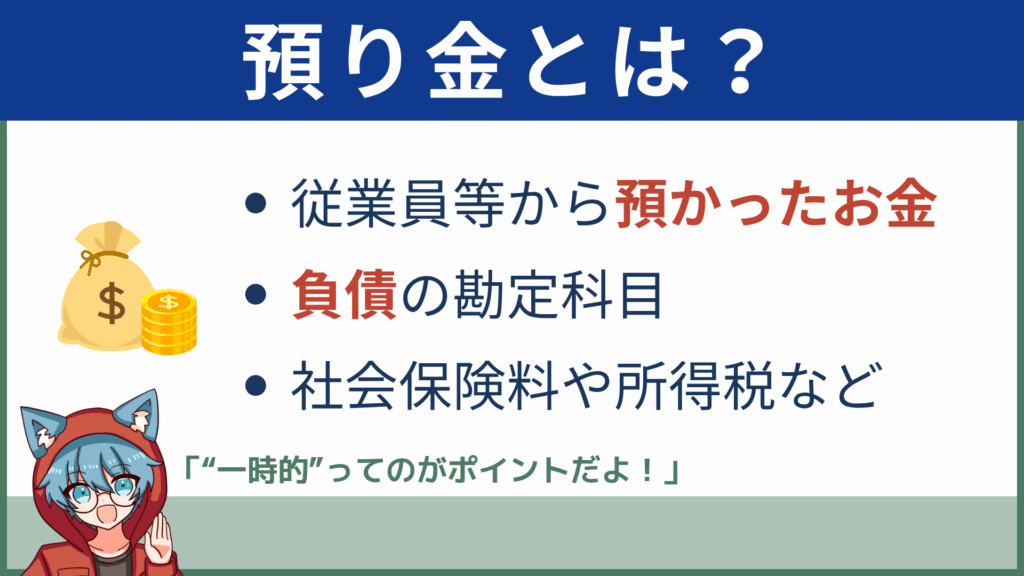

預り金とは、「従業員や取引先から一時的に預かっているお金」のことを言います。

“預り金”って、会社のお金とは違うんですか?

ミズキ

ミズキそう! 他人から一時的に預かったお金なんだ。だから返すか、納付するんだよ

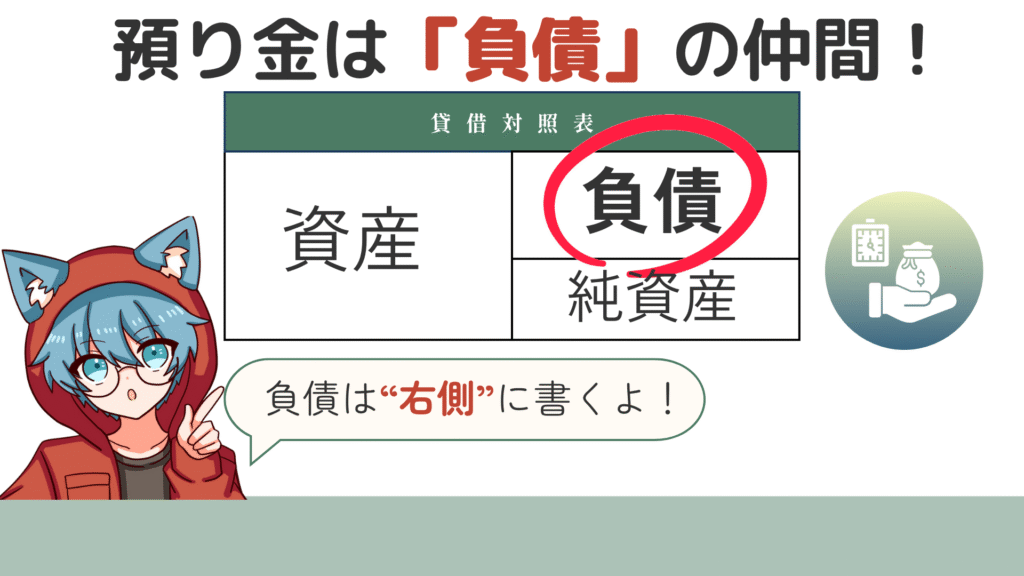

預り金は、会社のものではなく、貸借対照表では「負債」に分類されます。

代表的な例は、給料から天引きする所得税や社会保険料です。

【簿記3級】預り金の流れ!イメージを図解で解説

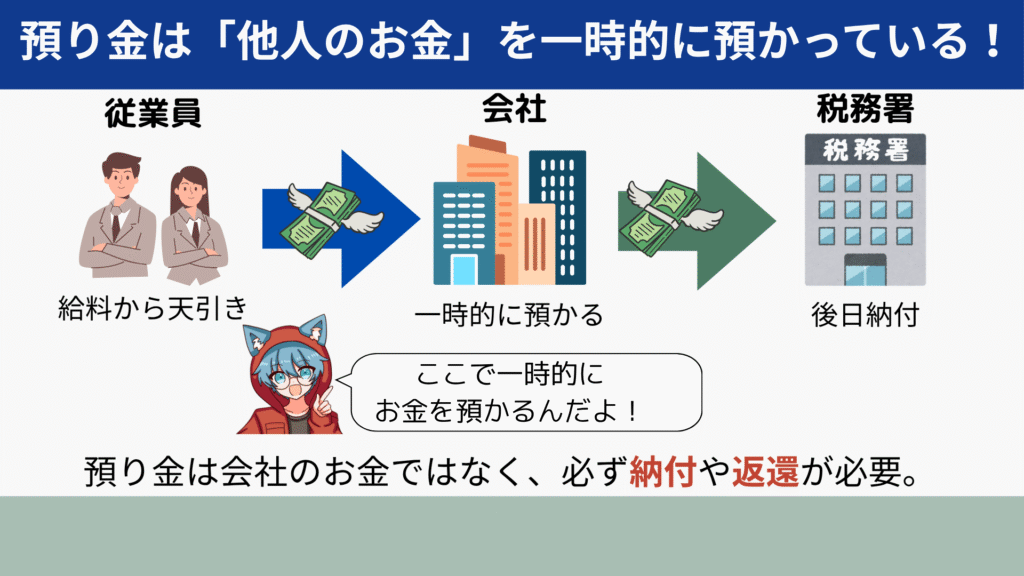

ここで、預り金(給料から天引きした源泉所得税)について、図でイメージしてみましょう!

- 給料支払い時に天引き

- 会社で一時的に預かる(預り金)

- 後日、税務署に払う

という流れになっています。

ミズキ

ミズキ給料から所得税を天引き→会社が一時的に預かる→後日税務署へ納付。最初から最後まで会社のお金じゃないんだ。

預り金は基本、右から左にお金が流れていきます。なので、このイメージをしっかりと持つことができると、暗記に頼らず仕訳を解くことができますよ。

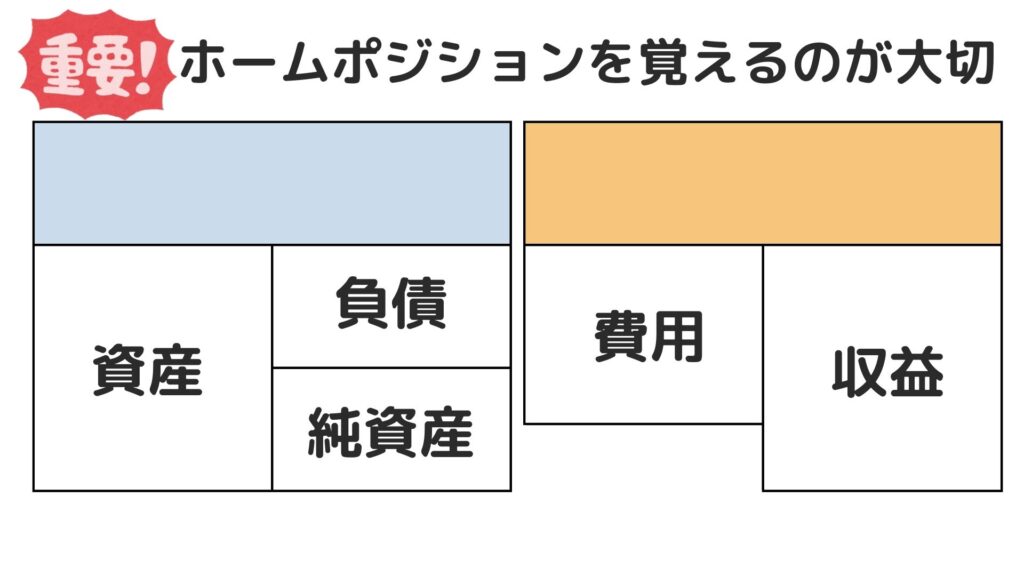

【勘定科目の分類】預り金は負債グループになる

「どうして負債になるんですか?」

ミズキ

ミズキ「返さないといけないお金だからだよ。預り金が増えるときは貸方(右側)に記入するんだ。」

預り金は、一時的に預かっているお金=納付や返金をしないといけないお金

なので、負債グループに分類される勘定科目です。

負債なので、仕訳をする時には右側、貸方側に記入をしましょう!

【簿記3級レベル】預り金の仕訳を確認しよう

簿記3級レベルの預り金の仕訳を確認しましょう。

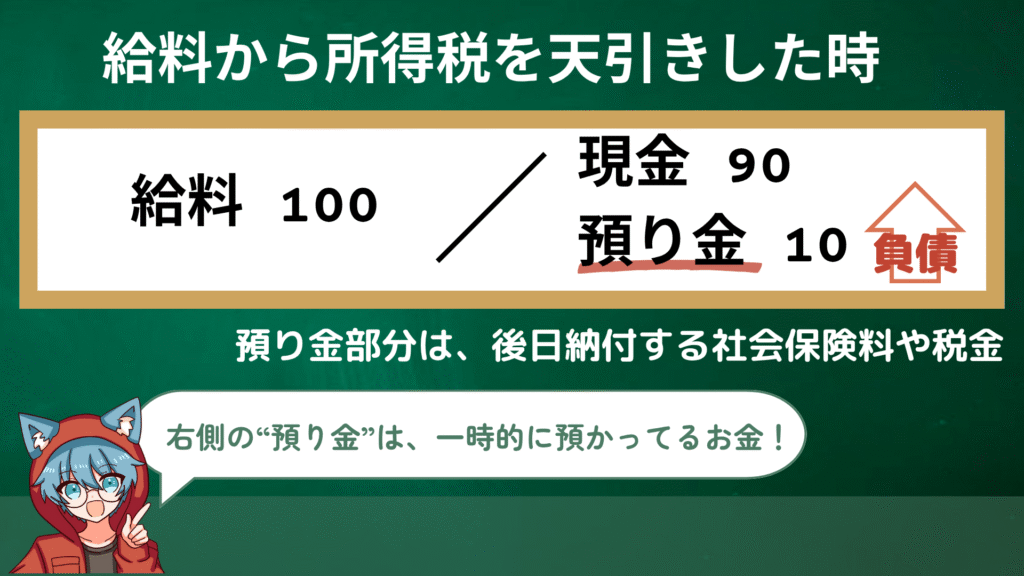

給料から所得税を天引きしたとき

給料100円から所得税10円を引き、90円を現金で支払った

という取引を仕訳にすると次のとおり。

給料 100 / 現金 90

預り金 10

天引きした所得税10円は預り金として貸方にきます。

ミズキ

ミズキ負債の増加だから貸方だね!

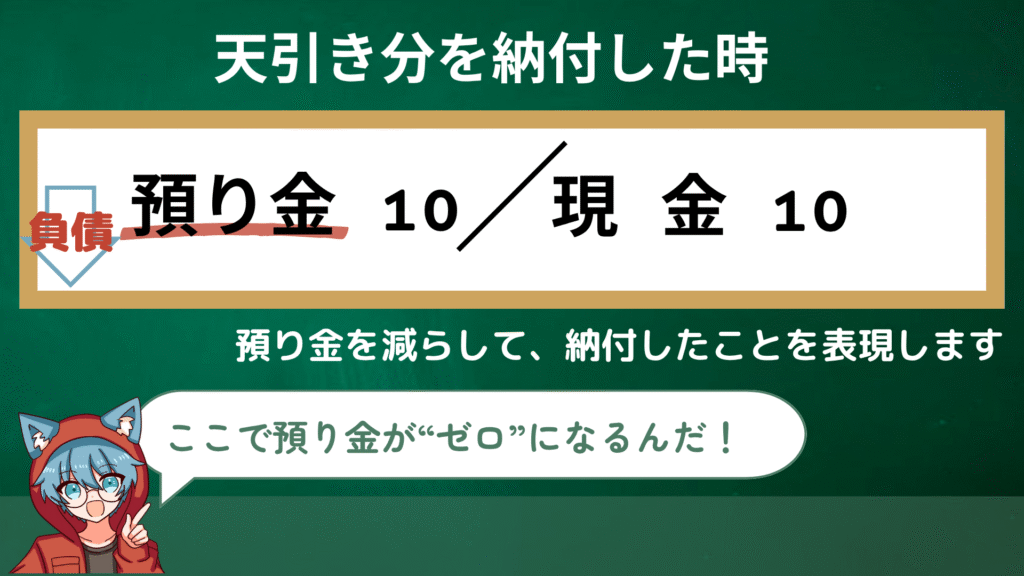

天引き分を納付したとき

預り金で天引きした所得税を現金で支払ったときの仕訳はこちら。

預り金 10 /現金 10

ミズキ預かっているお金を払った時は、負債の減少=借方側

に仕訳をするよ!

預り金「簿記3級学習中の人用」よくある間違い

ミズキ

ミズキ簿記3級を学習中の方で、間違えやすいポイントを紹介します

- 資産で処理してしまう(会社のものと誤解)

- 未払金や前受金で処理してしまう(科目の性質が違う)

- 納付時の仕訳で費用にしてしまう(預り金が残ったままに…)

これらの誤解をしてしまう人は、預り金の意味と他の科目との違いについて理解しきれていない可能性が高いです。

一度で完璧に理解するのは難しいかもしれないので、何度も文字や動画を見ながら学習するのがオススメ!

動画で確認したい方はこちらから(Youtube)

→https://youtu.be/5X8vMzxpMRQ

【簿記3級学習中の方へ】 預り金の試験での出題例とチェックポイント

簿記3級では「預り金」は次のパターンで出ることが多いです。

- 給料支払い時:現金支給+天引きの複合仕訳

- 納付時:預り金を取り崩して現金で納付

- セット出題:①天引き→②納付の2仕訳で流れを問う

ミズキ

ミズキ基本的には、第一問の仕訳で出題されることがほとんど。

給料を払った時と、預かったお金を払った時の2つを

勉強しておけば大丈夫そうだね!

給料を払った時の仕訳は、こちらの動画で解説しています(約5分)

隙間時間を活用しながら学習しておきましょう!

→【簿記3級】給料を支払ったときの仕訳とは?初心者向けに図でやさしく解説!

学習ポイント

過去問や予想問題で“天引き→納付”の2段構えを反復練習。

金額が変わっても仕訳の骨格は同じと意識する。

預り金と関連科目との比較

預り金と悩みやすい勘定科目について軽く紹介します。

- 預り金:他人のお金を一時的に預かる(例:所得税天引き)

- 未払金:購入代金の未払い(備品など)

- 未払費用:費用は発生済みだが未払い(利息・家賃)

- 前受金:先に受け取った対価。将来の役務提供(売上)が残っている

ミズキ

ミズキあれ?分からなくなってきた…という人は

それぞれ個別に解説しているので、1つずつ勘定科目を押さえておきましょう!

【簿記3級】預り金のまとめ

ここまで、預り金について紹介してきました。

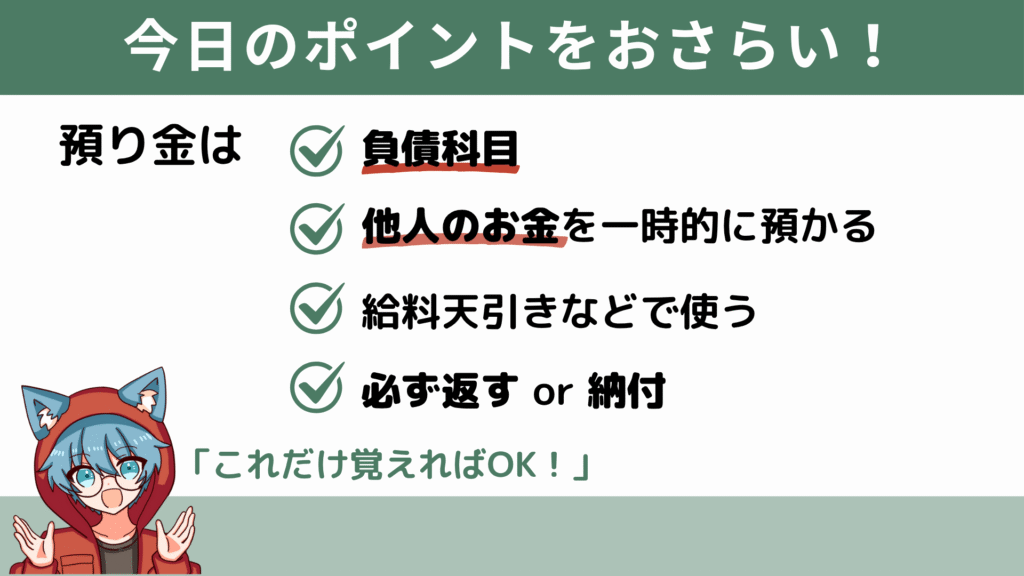

- 負債科目

- 他人のお金を一時的に預かる

- 給料天引きなどで使う

- 必ず返金or納付

ミズキ預り金は“負債科目”。他人のお金を一時的に預かるときに使う。

必ず“返す or 納付”が前提だよ。

📚 関連記事

🎥 関連動画

コメント