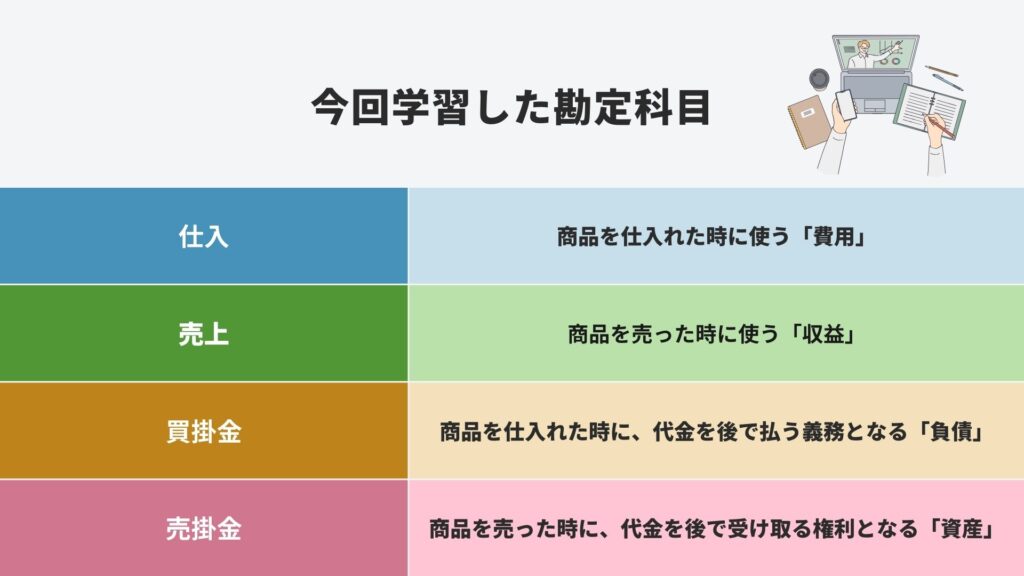

- 仕入

- 売上

- 買掛金

- 売掛金

こんにちは、ミズキです。

今回の記事では、【日商簿記3級用】仕訳の攻略!商品売買編というテーマで解説していきます。

学習する内容は、簿記の一連の流れのうち、「発生した取引を仕訳に起こす」という、簿記で1番最初にする部分について学習するので意識しながら勉強していきましょう。

商品を仕入れて売るという、会社の基本的な取引について仕訳にする方法について解説していきます。

商品売買の基本はこの記事でマスターできますので、頑張って学習していきましょう!

ミズキ

ミズキそれでは、早速本題に入ります!

今回の内容について、Youtubeでも解説しています。

動画でも学びたいという方は、こちらからチェックしてみてください▽

当ブログでは、簿記3級学習の手助けをするために

「知識0の初心者から簿記3級の合格を目指すロードマップ」として、学習するべき順番に記事をまとめています。

ミズキよければ、他の記事も簿記3級の学習に役立ててみてください!

\ 画像多数&動画つきで解説しているよ! /

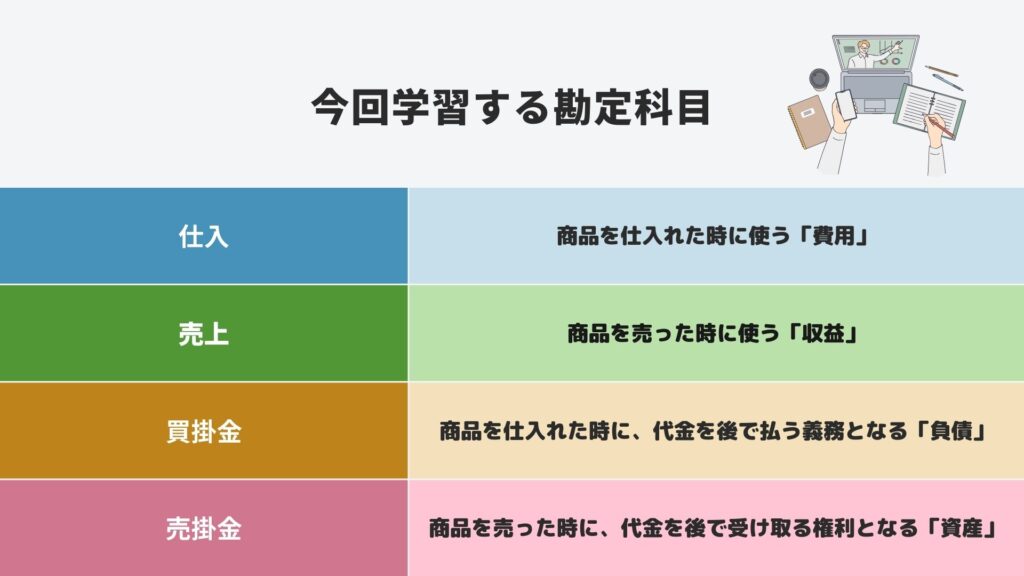

この記事で新しく学ぶ勘定科目

最初に、今回の動画に登場する勘定科目について紹介します。

この動画で学習するのは、仕入・売上・買掛金・売掛金の4つの勘定科目について解説していきます。

最初に、全体像を掴んだ方が、理解がしやすいと思うので、それぞれ簡単に解説をすると

- 仕入:商品を仕入れた時に使う「費用」の科目

- 売上:商品を売った時に使う「収益」の科目

- 買掛金:商品を仕入れた時に、代金を後日支払う義務 を表す「負債」の科目

- 売掛金:商品を売った時に、代金を後日受け取る権利となる「資産」の科目

となっています。

ミズキここでは、「ふーん…」と思うくらいで大丈夫です。このあと詳しく解説していきますからね。

ただ、資産・負債・収益・費用という言葉がピンとこない人。

または、簿記の仕訳について、まだ何も勉強していない。

という人は、まずは仕訳の基本について学習が足りていない状態です。

そういう方は、この記事の前に仕訳の基本について学習をしておきましょう。

仕訳の基本を攻略するための4STEPとして、解説している記事がありますので、よければ先にこちらで学習していただければと思います。

話を戻して、今回は、この4つの勘定科目について、取引の実例を出しながら解説していきます。

【商品売買】簿記で商品を仕入れる時に使う勘定科目

まずは、商品を仕入れる取引で使う勘定科目について2つ紹介します。

- 仕入:商品を仕入れた時に使う「費用」の科目

- 買掛金:商品を仕入れた時に、代金を後日支払う義務 を表す「負債」の科目

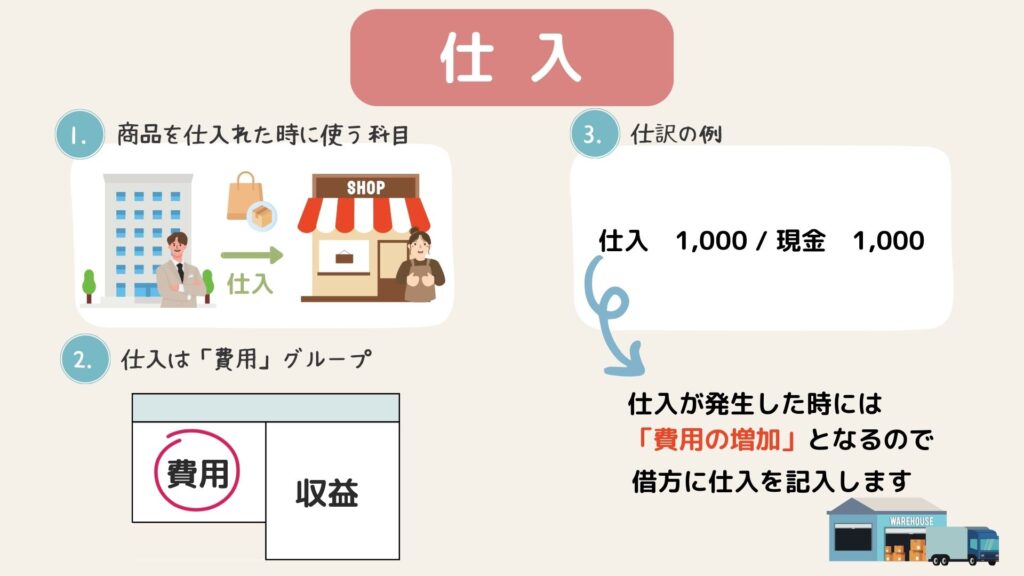

仕入は費用の勘定科目

最初に学習するのは、「仕入」という勘定科目。

商品を仕入れた時に使う、費用の勘定科目です。

費用なので、ホームポジションは、左側、借方側ですね。

商品を仕入れて、現金で支払ったという取引があれば、現金が減った「原因」を表す勘定科目となります。

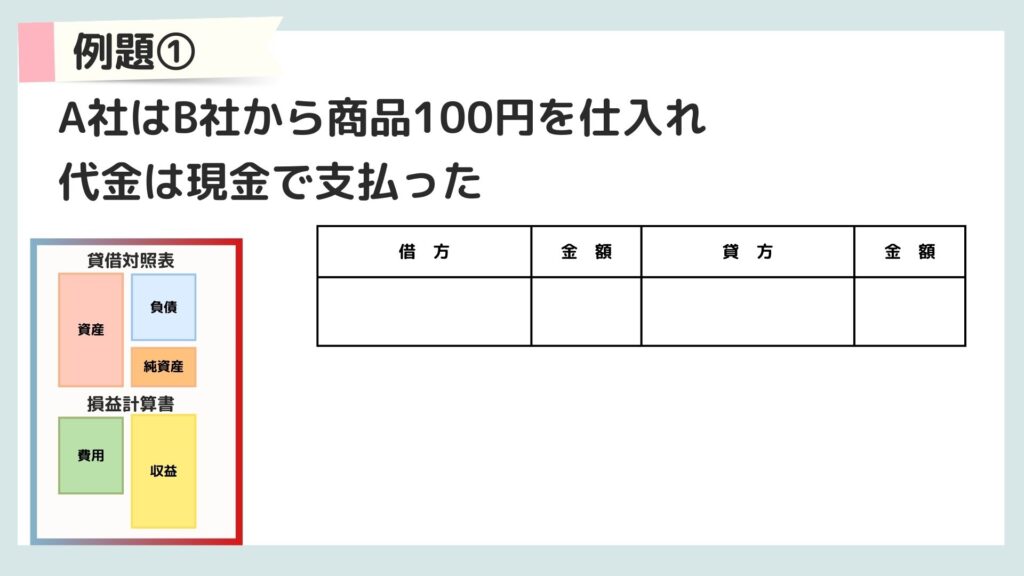

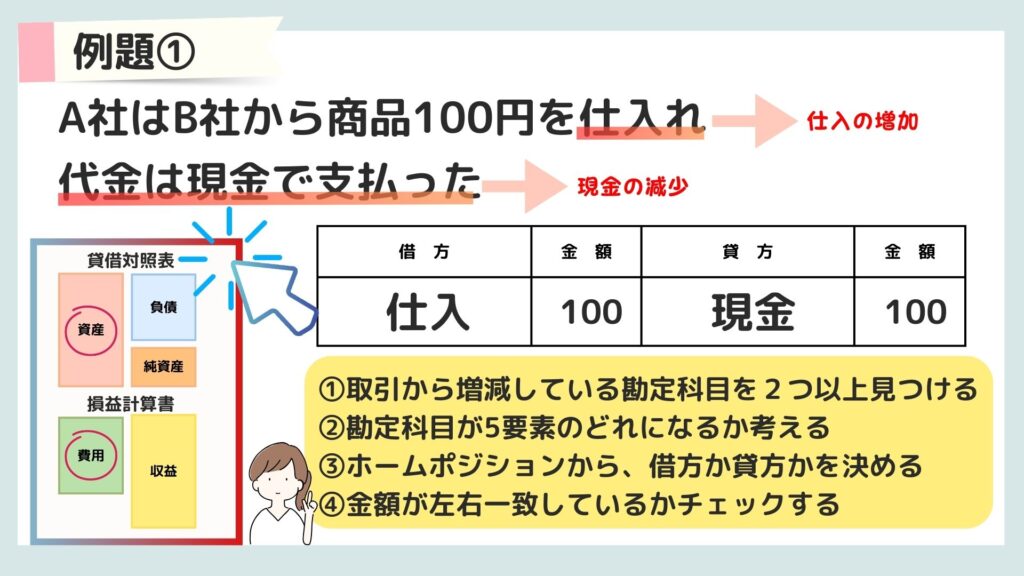

ここで、例題です

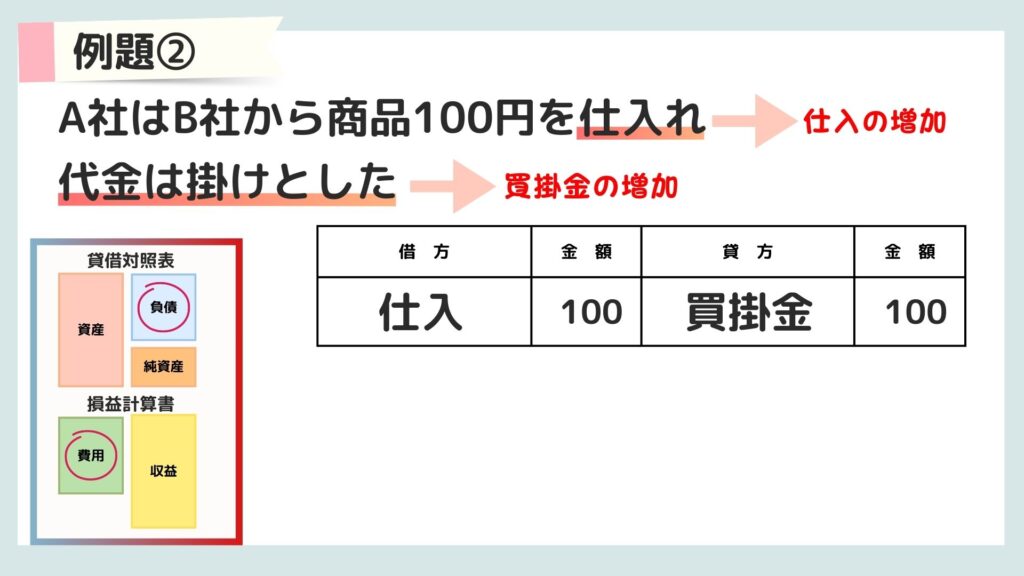

A社はB社から商品100円を仕入れ、代金は現金で支払った

という取引を仕訳に起こしてみましょう。

ミズキこの記事では、初めての仕訳なので、仕訳のコツを少し紹介します

仕訳を考える時には

- 取引から増えたり減ったりしている勘定科目を2つ以上見つける

- 勘定科目が5要素のどれになるか考える

- ホームポジションから、仕訳の借方か貸方かを決める

- 金額が左右一致しているかをチェックする

という手順で進めていくのがオススメです。

詳しくは、こちらの記事で解説しているので、気になる方はこちらからどうぞ!

今回の例題の答えはこちらです。

仕入 100 / 現金 100

- 仕入という費用の発生(増加)なので、費用のホームポジションである借方に「仕入」。

- 現金を支払っており減少しているため、資産のホームポジションの逆側になる貸方側に「現金」

を記入すると仕訳が完成です。

ミズキまずは、この仕訳がしっかりと言葉で説明できるくらい、理解するようにしましょう!

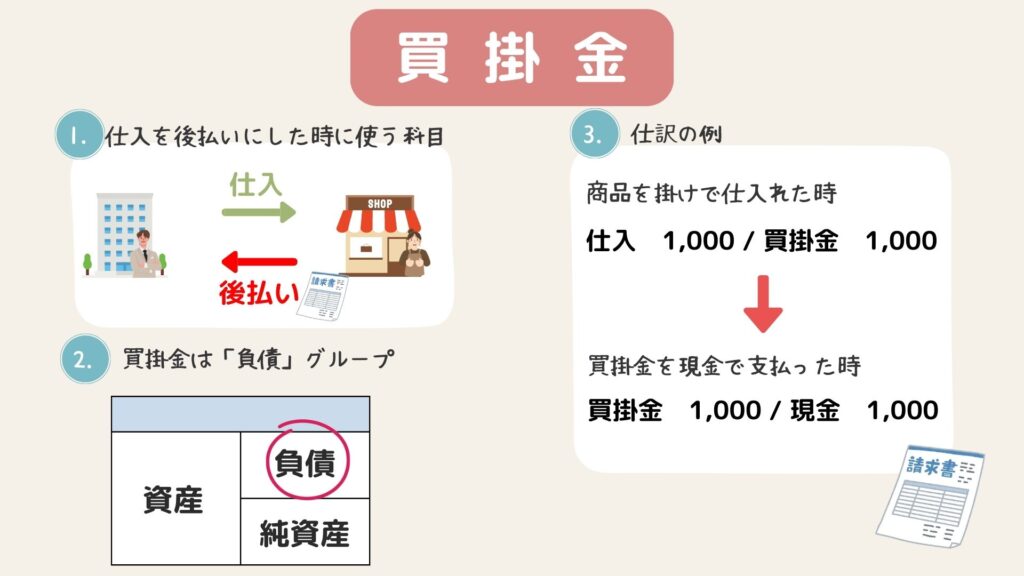

買掛金は負債の勘定科目

続いては、買掛金について解説します。

買掛金という言葉、初めて聞いたという人も多いと思います。

買掛金とは、商品を仕入れた時に、すぐに現金を支払うのではなく「また後で支払いますね」と約束している状態の時に使う勘定科目です。

ミズキ後払いとかツケなど色々な言い方はありますが、簿記では「かけ」と言います。

商品を頻繁に仕入れる取引先には、その都度支払いをするのではなく、毎月まとめて支払う方が楽なので、こういった掛けというのは実務では頻繁に発生します。

商品代金を後で払わなければならない「義務」を表す勘定科目なので、簿記の5要素では「負債グループ」になります。

負債なので、ホームポジションは、右側、貸方側ですね。

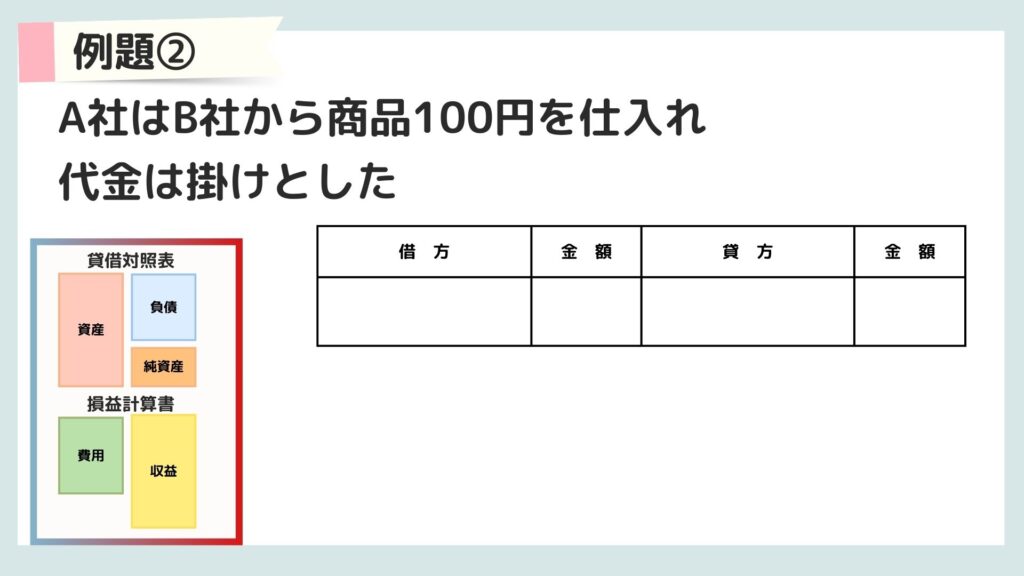

ここで、例題です

A社はB社から商品100円を仕入れ、代金は掛けとした。

この取引の仕訳を考えてみましょう。

正解は

仕入 100 / 買掛金 100

となります。

- 仕入という費用の増加なので、費用のホームポジションである借方側に「仕入」。

- 代金は掛けとしているため、買掛金という負債が増加しているので、負債のホームポジションになる貸方側に「買掛金」

を書けば仕訳は完成です。

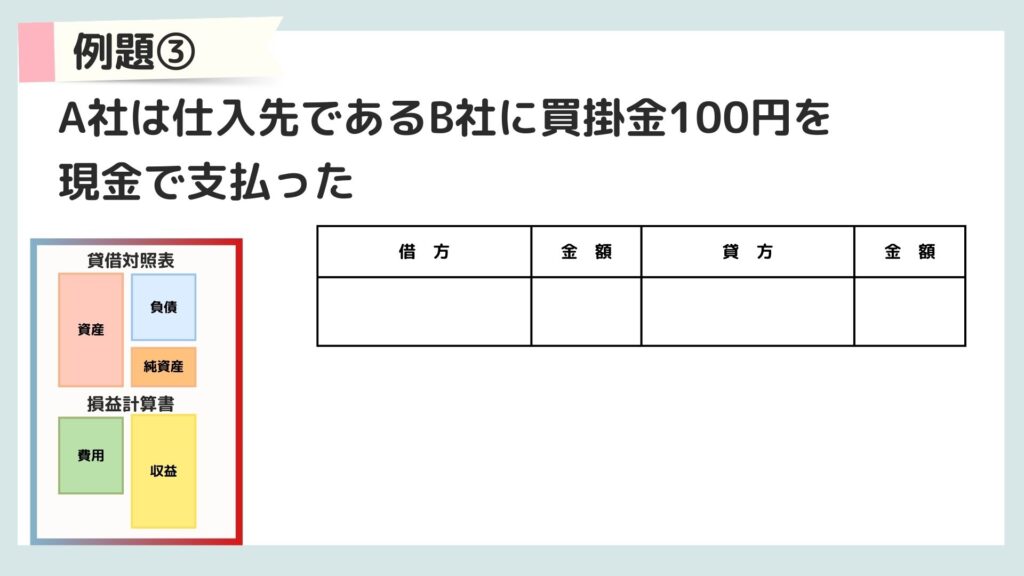

続いて、買掛金を支払う例題です。

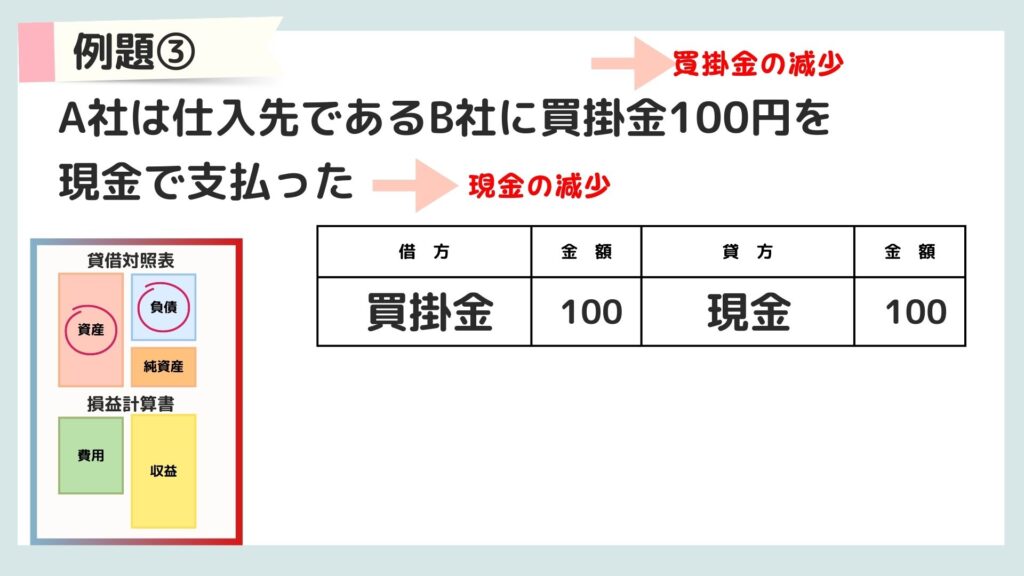

A社は仕入先であるB社に買掛金100円を現金で支払った

この取引の仕訳はどうなるでしょうか?

正解は

買掛金 100 / 現金 100

今回の取引は、

- 現金を支払っているので、現金という「資産の減少」

- 買掛金支払いをしたことで減少しているので「負債の減少」

となりますね。

どちらも減少の取引なので、ホームポジションと逆側に勘定科目を記入すると完成です。

ミズキ買掛金は、商品代金を後で払う「かけ」を表す負債の勘定科目になりますので、覚えておきましょう!

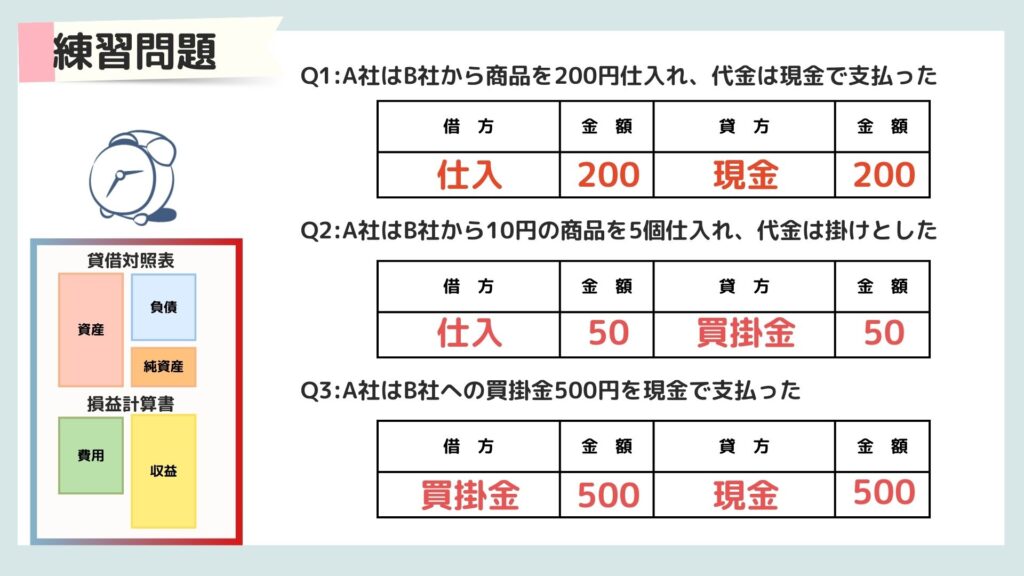

仕入関係の取引の練習問題

ここで一旦、練習問題を解いてみましょう。

全部で3問出題します。

じっくりと考えたい方は、画面をスクロールせずに考えてみてください。

この下に回答を記入しておきます。

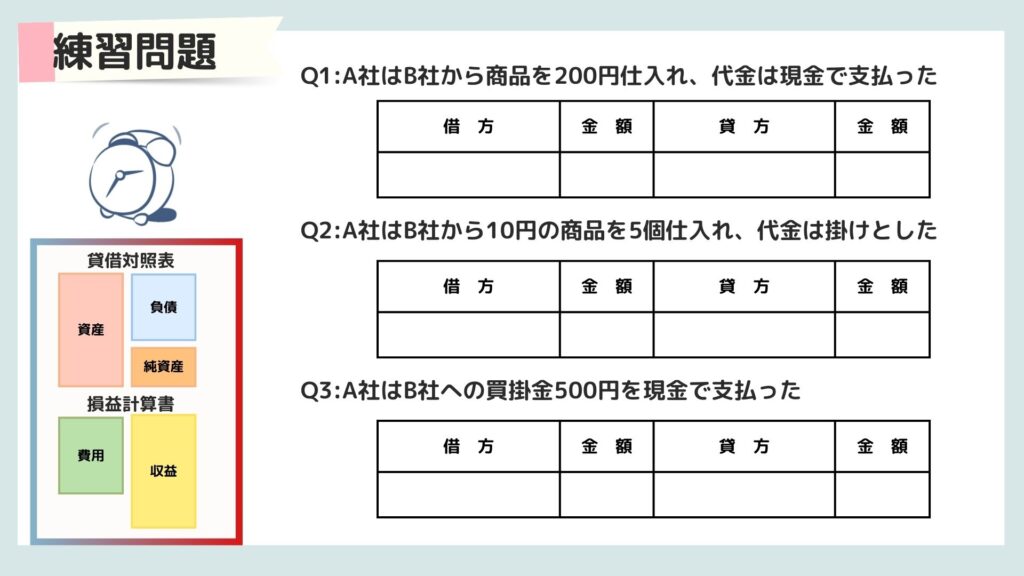

- Q1:A社はB社から商品200円を仕入れ、代金は現金で支払った

-

仕入 200 / 現金 200

- Q2:A社はB社から10円の商品を5個仕入れ、代金は掛けとした

-

仕入 50 / 買掛金 50

- Q3:A社はB社への買掛金500円を現金で支払った

-

買掛金 500 / 現金 500

ミズキ正解できましたでしょうか?

正解できた方や、間違えたけれど答えを見て理解できた方はそのまま次に進みましょう。

答えを見ても分からない方は、仕入関係の取引について仕訳の方法ををもう一度見直してみるようにしましょう。

【商品売買】簿記で商品を売った時に使う勘定科目

続いて、商品を売った取引で使う勘定科目について2つ紹介します。

- 売上:商品を売った時に使う「収益」の科目

- 売掛金:商品を売った時に、代金を後日受け取る権利となる「資産」の科目

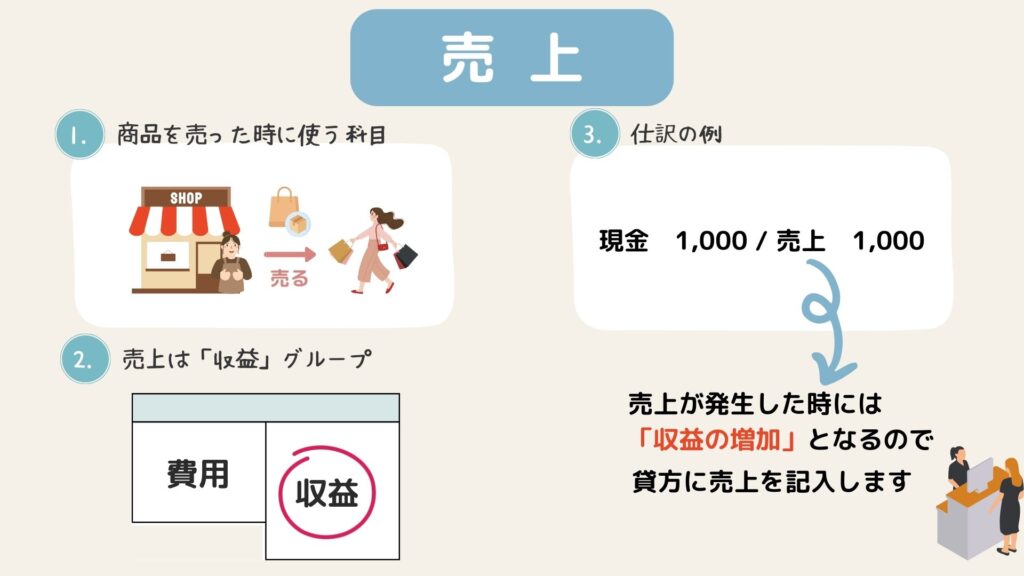

売上は収益の勘定科目

続いて学習するのは、「売上」という勘定科目。

商品を売った時に使う、収益の勘定科目です。

収益なのでホームポジションは、右側、貸方側ですね

商品を売って、現金を受け取ったという取引があれば、現金が増えた「原因」を表す勘定科目となります。

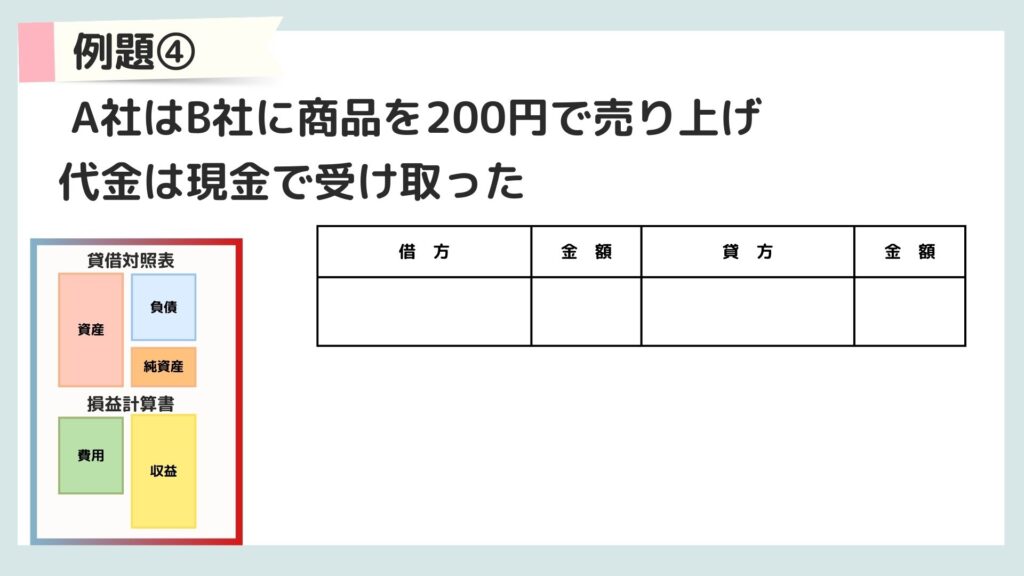

例題を見ていきます。

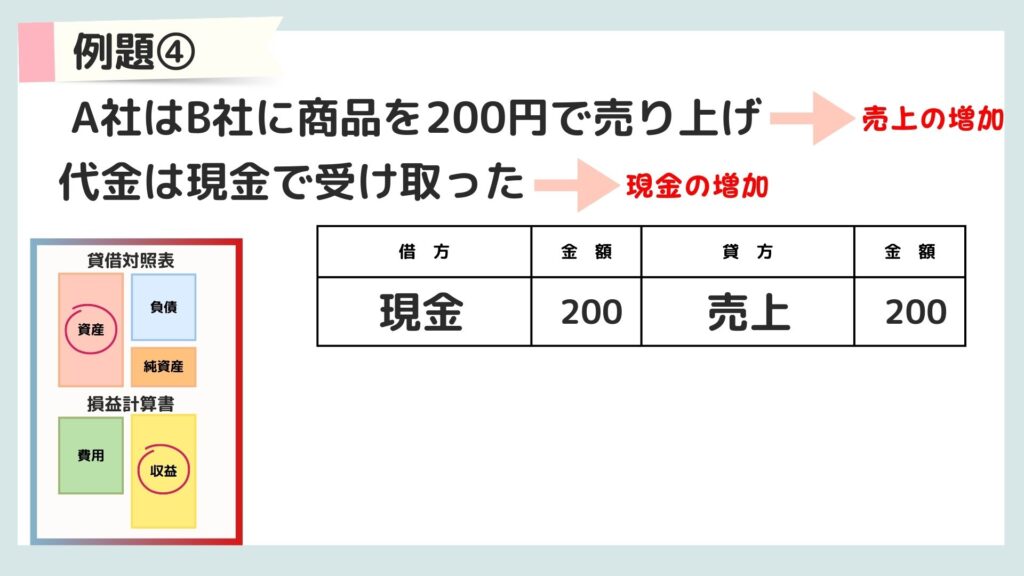

A社はB社に商品を200円で売り上げ、代金は現金で受け取った

この取引を仕訳に起こしていきましょう。

正解は

現金 200 / 売上 200

となります。

- 現金は受け取っていて、増えているので資産のホームポジションである借方側

- 売上は収益で、発生しているので収益のホームポジションである貸方側

にそれぞれ記入しましょう。金額はそれぞれ200円ですね。

ミズキ仕訳の基礎が身についていると

売上=収益さえ覚えてしまえば仕訳は簡単に記入できるはずです

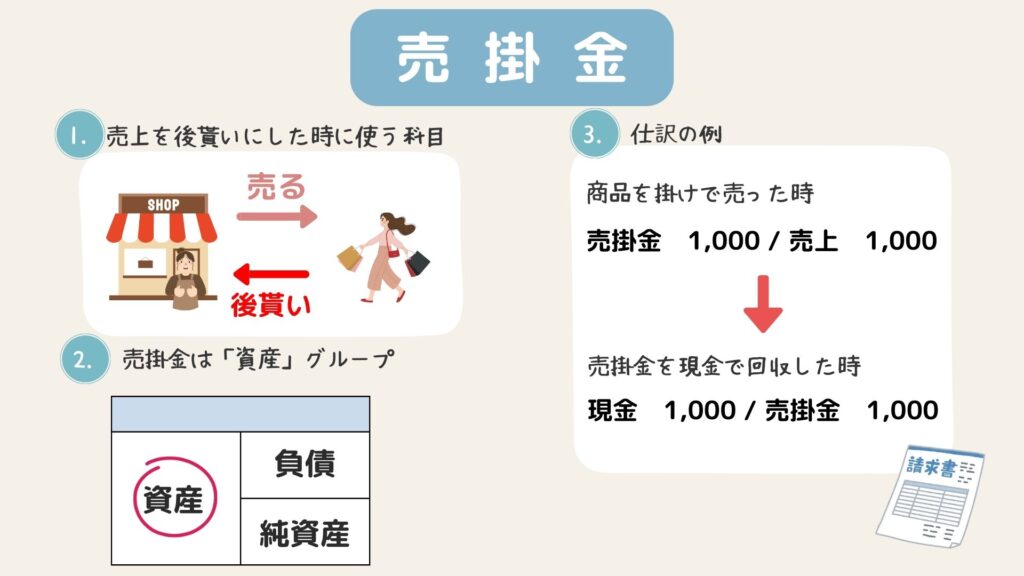

売掛金は資産の勘定科目

最後は、売掛金について解説します。

商品を売った時に、すぐに現金を貰うのではなく、「また後で払いますね」と言われている状態の時に使う勘定科目。

買掛金は仕入時の掛け、と紹介しましたが、売上の時の掛けが売掛金となります。

商品代金を、後でもらえる「権利」を表す勘定科目なので簿記の5要素では「資産グループ」になります。

資産なので、ホームポジションは左側、借方側ですね。

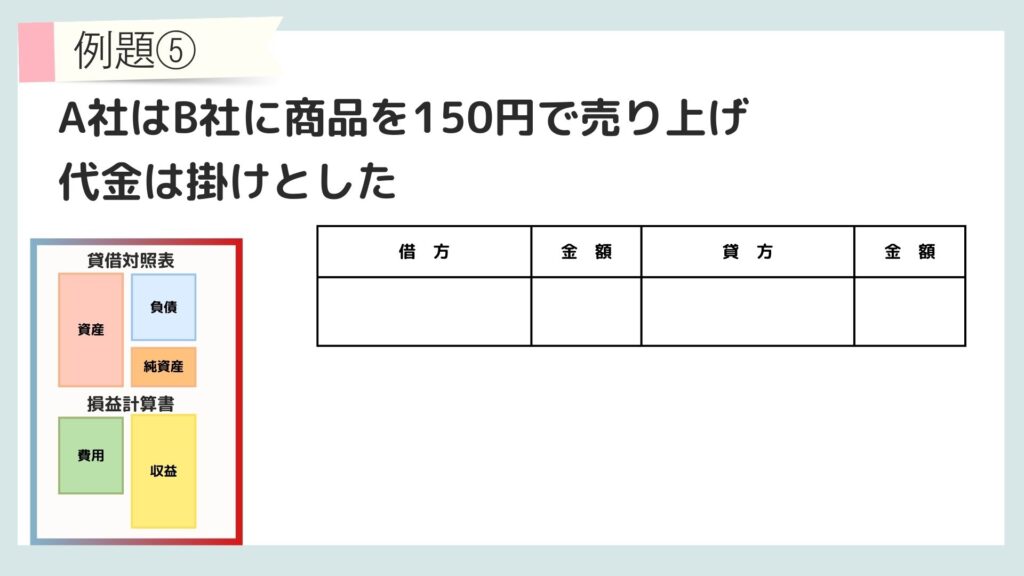

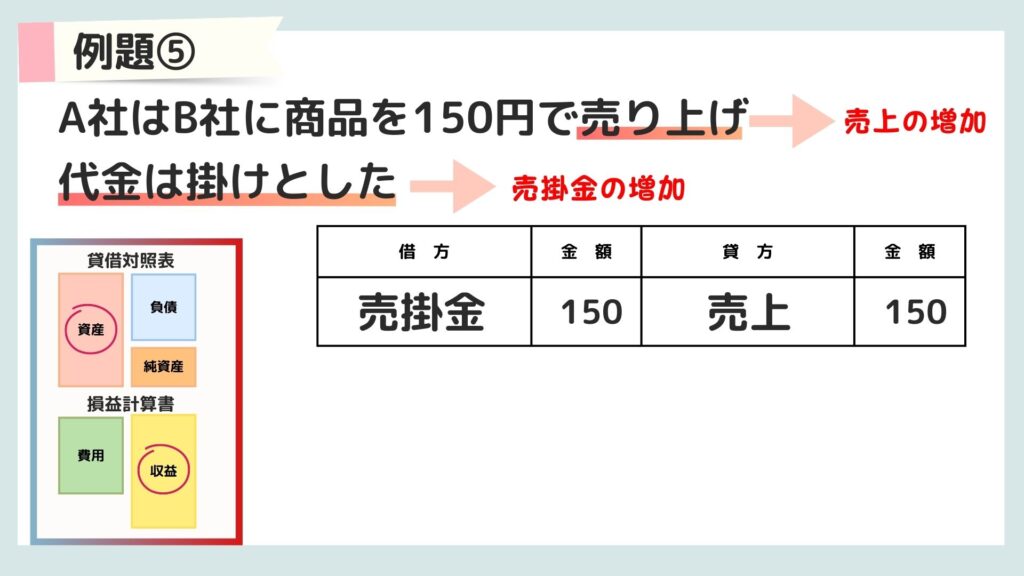

ここまでを踏まえて、例題を解いていきましょう。

A社は得意先であるB社に商品を150円で売り上げ、代金は掛けとした。

正解は

売掛金 150 / 売上 150

となります。

- 商品代金を掛けとしており、売掛金という資産の増加

- 商品を売っているので、売上という収益の増加

という取引になっています。

そこまで、読み解ければ、売掛金・売上ともに増加の取引なので、ホームポジション側に勘定科目を記入すれば仕訳の完成です。

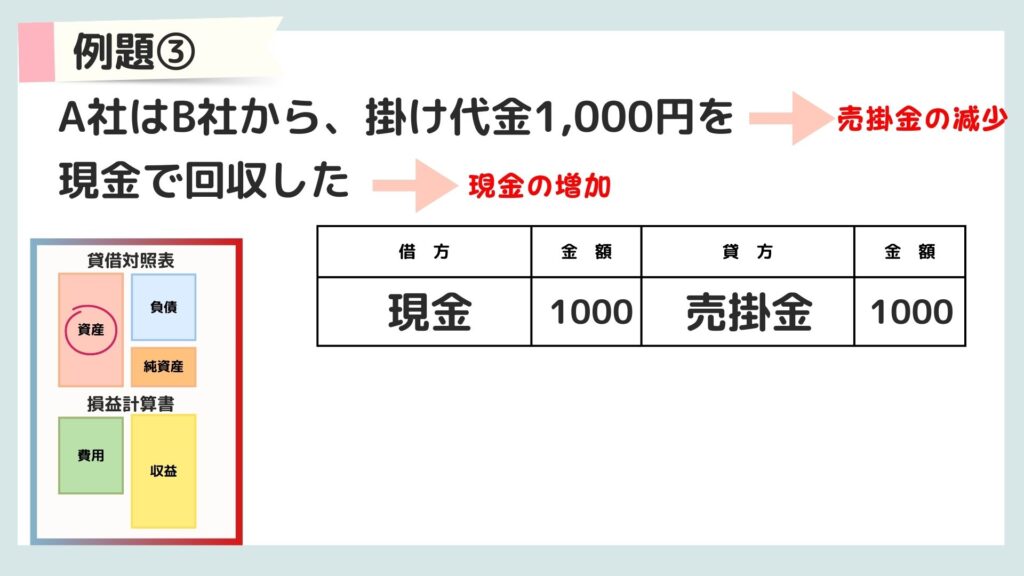

ミズキこの流れで、掛け代金を受け取った例題も見ていきましょう。

A社は得意先であるB社から、掛け代金1000円を現金で回収した。

こちらの仕訳は

現金 1000 / 売掛金 1000

- 売掛金は回収により減少しているため、資産の減少

- 現金は回収により増えているので、資産の増加

となり、増加になる現金はホームポジション側の借方、売掛金は減少なので、ホームポジションの逆側になる貸方側にきますね。

ミズキ仕入の時は買掛金(負債)

売上の時は売掛金(資産)

の勘定科目を使いますので、覚えておきましょう!

売上関係の取引の練習問題

それでは、売上関係の取引について、練習問題を解いてみましょう。

全部で3問出題します。

じっくりと考えたい方は、画面をスクロールせずに考えてみてください。

この下に回答を記入しておきます。

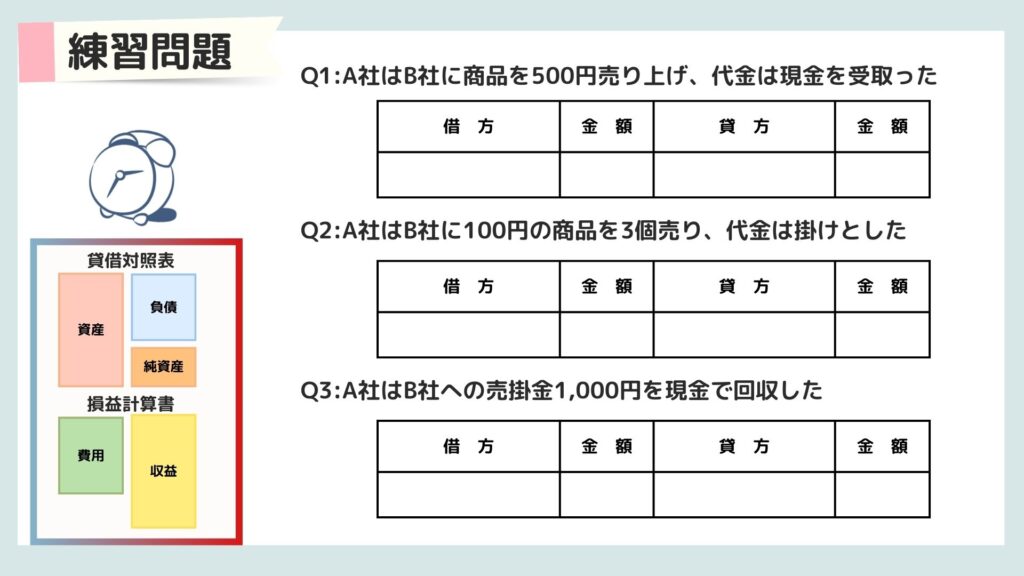

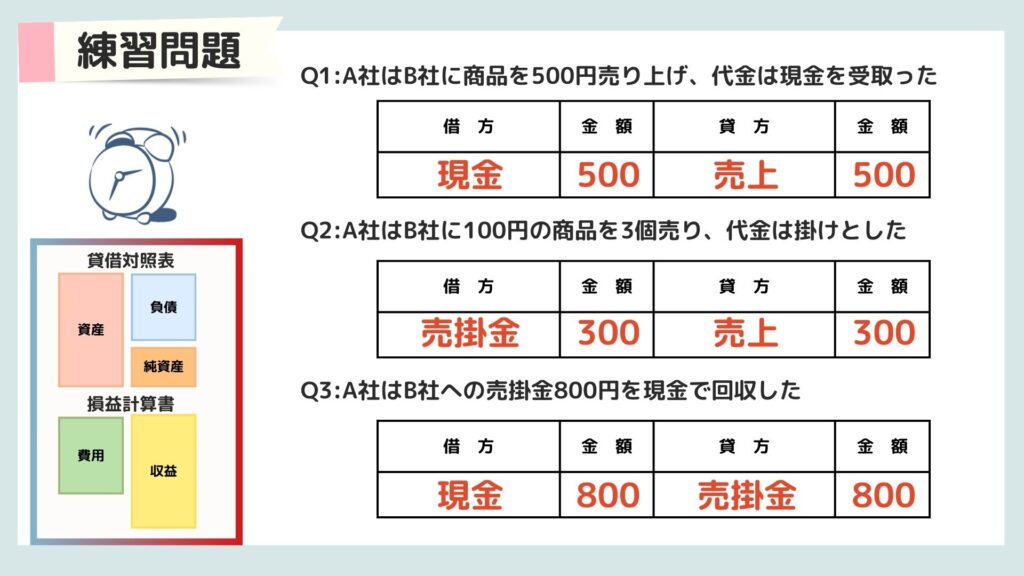

- Q1:A社はB社に商品を500円売り上げ、代金は現金を受け取った

-

現金 500 / 売上 500

- Q2:A社はB社に100円の商品を3個売り、代金は掛けとした

-

売掛金 300 / 売上 300

- Q3:A社はB社への売掛金800円を現金で回収した

-

現金 800 / 売掛金 800

ミズキ正解できましたでしょうか?

正解できた方や、間違えたけれど答えを見て理解できた方はそのまま次に進みましょう。

答えを見ても分からない方は、売上関係の取引について仕訳の方法ををもう一度見直してみるようにしましょう。

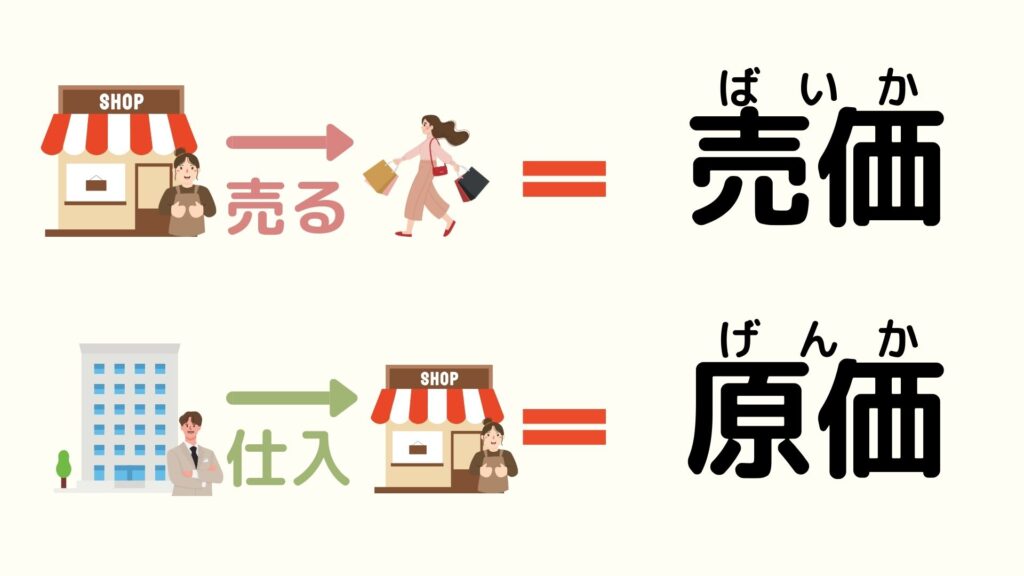

【商品売買】簿記3級で覚えた売価と原価

ここまで、4つの勘定科目について解説してきました。

最後に、売価と原価について覚えておきましょう。

商品を売る時の値段を売価、商品を仕入れた時の値段は原価と言います。

ミズキこの言葉の意味は覚えておきましょう。

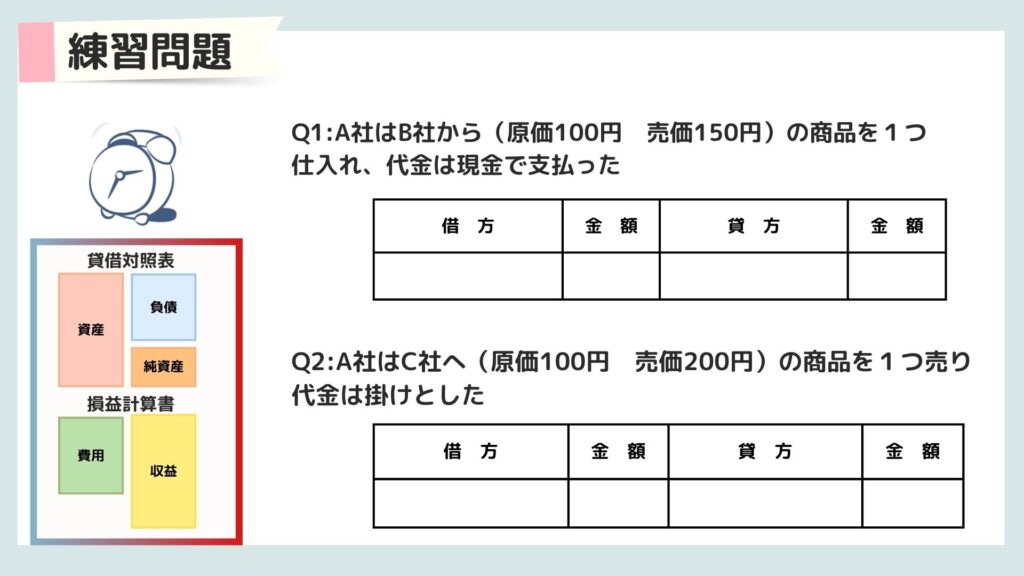

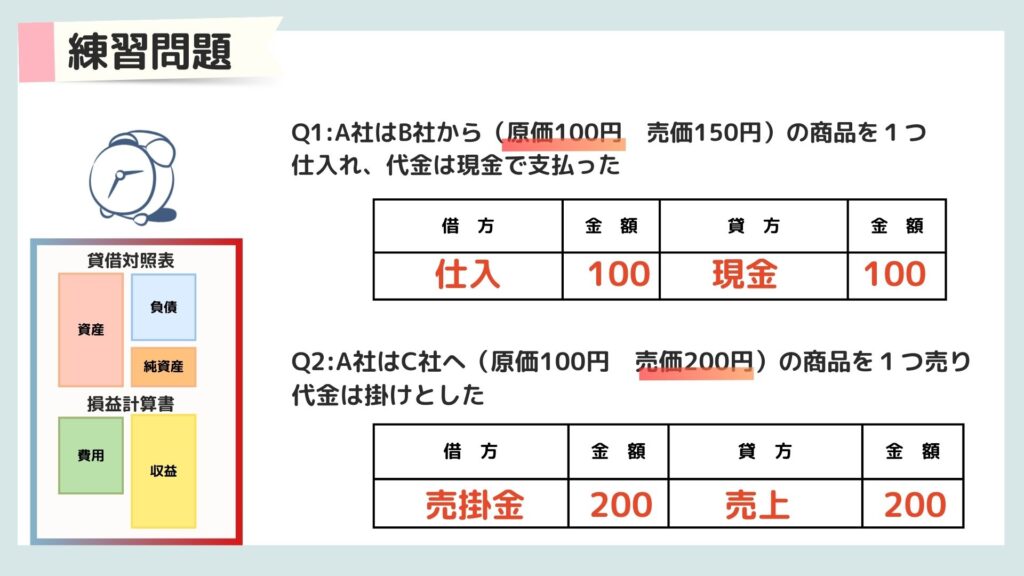

これを踏まえて例題を2つ出します。

仕訳を考えてみてください。

正解はこちら!

これまで学習した、仕入や売上の仕訳を基本として

- 仕入の取引の時は「原価」

- 売上の取引の時は「売価」

の金額を使って仕訳をするようにしましょう。

このように、簿記3級の取引の仕訳問題では問題文の中に数字が2つ出てきて、どれを使うのが正しいのか判断をするような問題も出てきますので覚えておきましょう!

日商簿記3級用【商品売買編】まとめ

今回は、商品売買編として次の勘定科目について学習しました。

- 仕入

- 売上

- 買掛金

- 売掛金

コメント