ミズキ

ミズキ「買掛金ってなに?売掛金とはどう違うの?」

簿記3級を勉強していると必ず出てくる「買掛金」。

でも、“まだ払ってない”ってどういうこと?仕訳ってどうするの?と、混乱してしまう方も多いですよね。

この記事では、買掛金の意味・仕訳の具体例・未払金との違いまで、初心者の方にもわかりやすく解説します。

さらに、3分で学べるYouTube動画も合わせてご紹介!

「まずは全体像を押さえたい」「音声と一緒に理解したい」という方にもピッタリです。

📺 動画で学びたい方はこちら👇

ミズキ

ミズキぜひ最後まで読んで、簿記の「買掛金」をしっかりマスターしましょう!

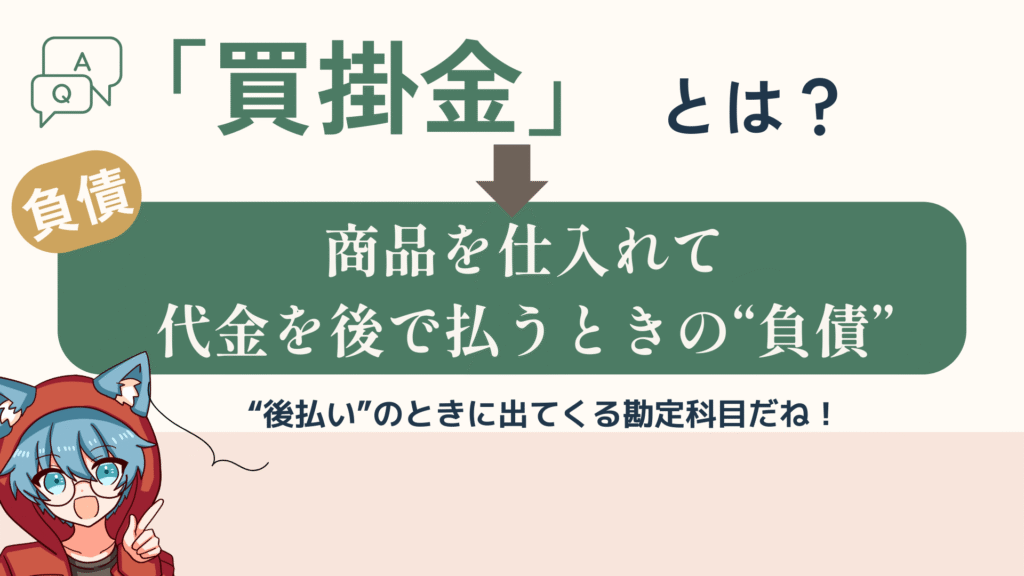

買掛金とは?ざっくり説明すると…仕入の後払い!

「買掛金(かいかけきん)」とは、

商品を仕入れたときに、代金を後から支払う約束をした際に発生する「負債」のことです。

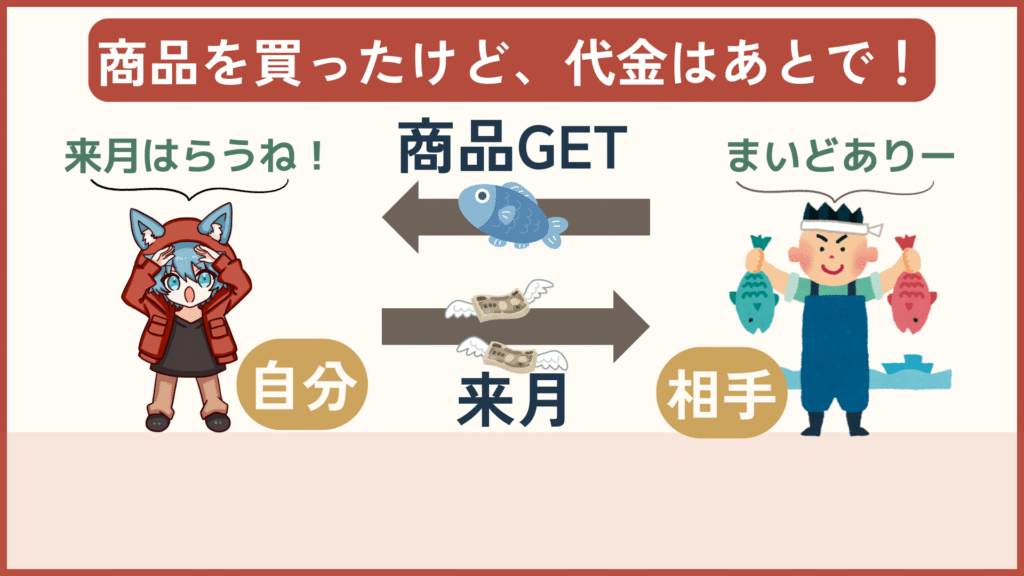

たとえば、お店が魚屋から商品を仕入れて「代金は月末に払うね」といったような取引──

商品はもう受け取っているのに、代金はまだ支払っていない、この状態が「買掛金」の出番です。

ミズキ

ミズキ「買掛金=“仕入れたけど、まだ払ってない商品代金”」というイメージを持ちましょう!

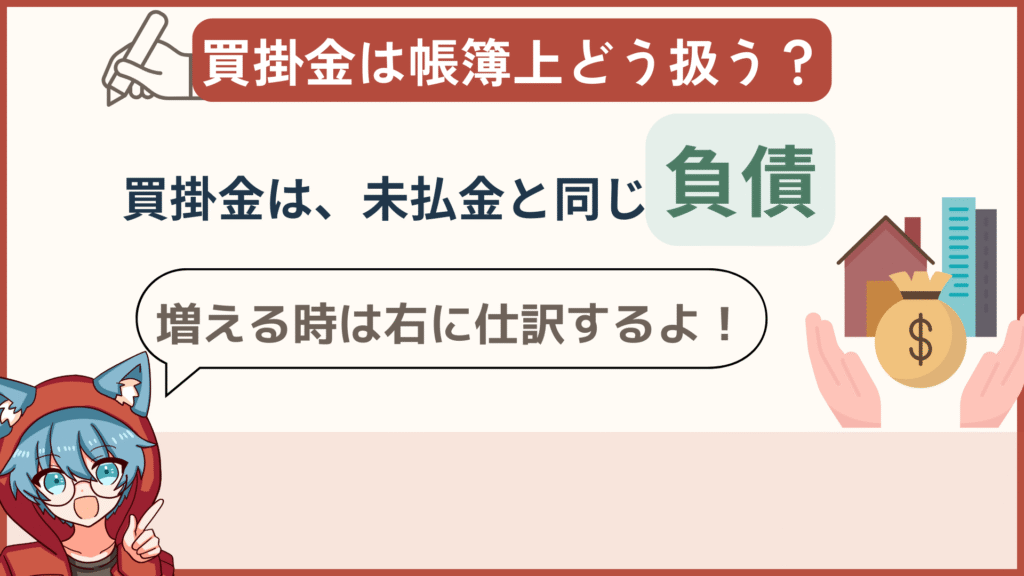

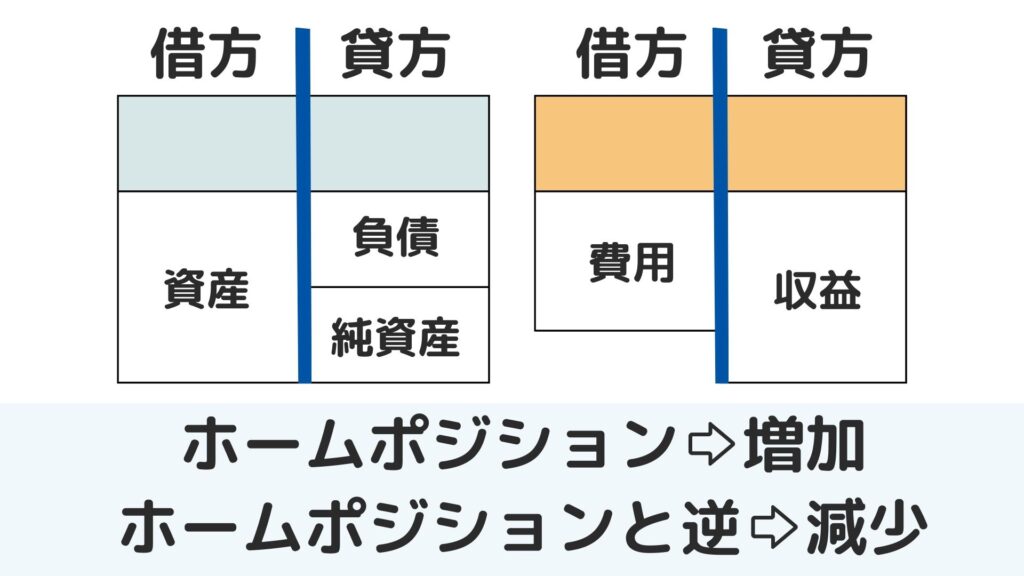

買掛金は「負債」の勘定科目

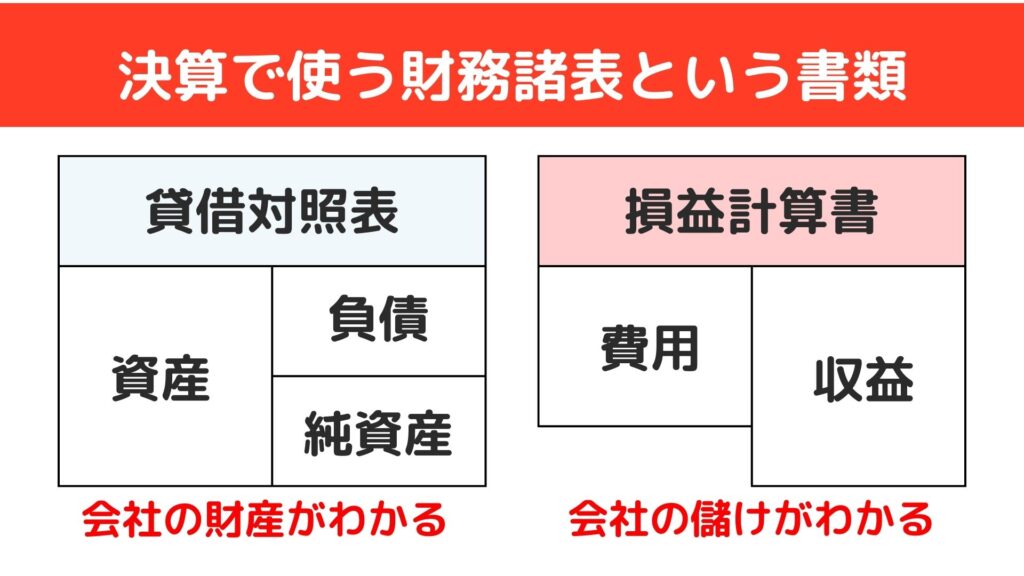

簿記では、すべての取引を資産・負債・資本・収益・費用に分類します。

この中で「買掛金」は、将来支払う義務があるため、負債に該当します。

簿記3級を学習中の方は、買掛金=負債ということを意識しながら、覚えるべきポイントは次の3つ。

- 買掛金のホームポジションは右(貸方側)

- 増える時には貸方側に仕訳をする

- 減る時には借方側(逆側)に仕訳をする

ミズキ

ミズキこの3つさえ、覚えておけば買掛金の仕訳は簡単だよ!

【簿記3級】買掛金の仕訳をマスターしよう

それでは、実際に簿記3級レベルの買掛金の仕訳を見ていきましょう。

ミズキ買掛金の発生と減少の仕訳さえ覚えてしまえば完璧です!

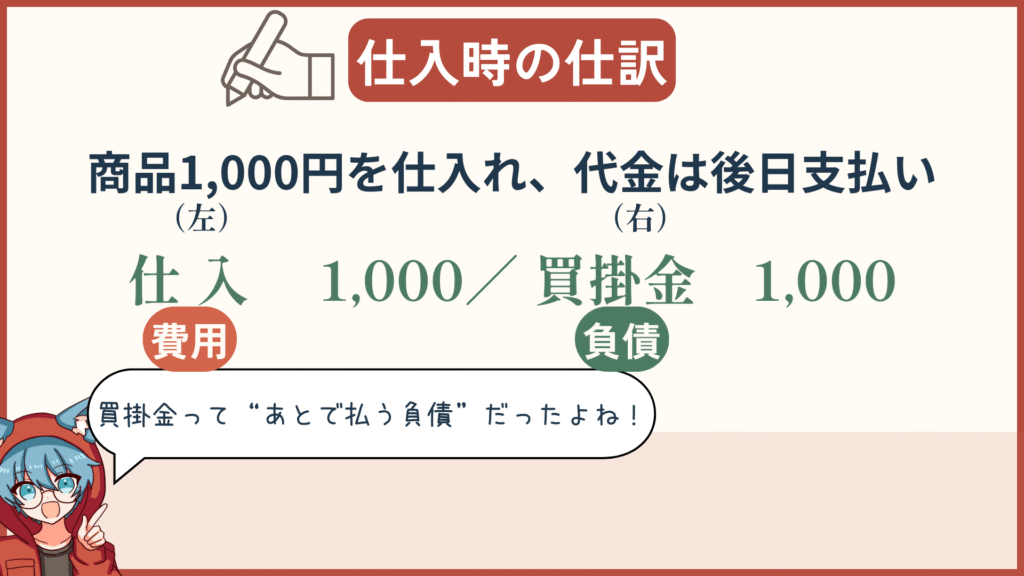

① 商品を仕入れたとき(代金は後払い)

商品を仕入れて、代金が後払いになった時の仕訳はこちら。

仕入 1,000 / 買掛金 1,000仕入(費用)が増えて、買掛金(負債)が増える仕訳だよ

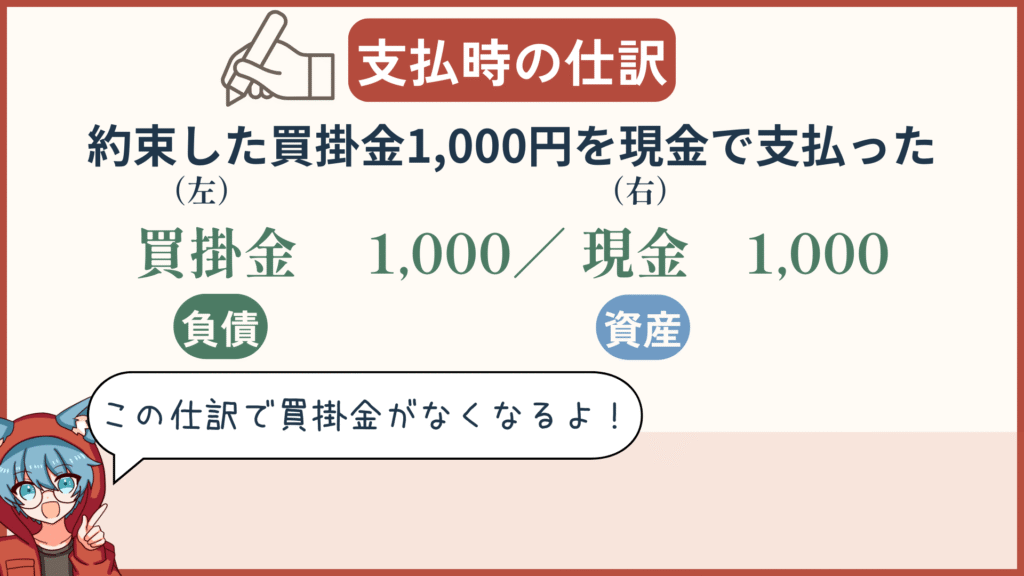

② 後日、代金を支払ったとき

買掛金を後日支払った時の仕訳はこちら。

買掛金 1,000 / 現金 1,000買掛金(負債)が減って、現金(資産)も減る仕訳だよ

買掛金と未払金の違いは?何の後払いか考えよう

買掛金について学んだ方が悩みやすいのが「未払金との違い」です。

ミズキ

ミズキ初心者がつまずきやすいポイントがここ!

| 勘定科目 | 使う場面 |

|---|---|

| 買掛金 | 商品の後払い(仕入れに関する) |

| 未払金 | 商品以外の後払い(備品や水道光熱費など) |

関連動画

▶ 【簿記3級】未払金と買掛金の違いをわかりやすく解説!仕訳例付きでスッキリ理解

買掛金は商品の後払い、未払金は商品以外の後払い。

この違いを押さえておけば、買掛金と未払金については大丈夫です。

ミズキ「なにを買ったか?」で使い分けましょう!

関連記事

▶︎【簿記3級】未払金とは?買掛金との違いと仕訳をやさしく解説

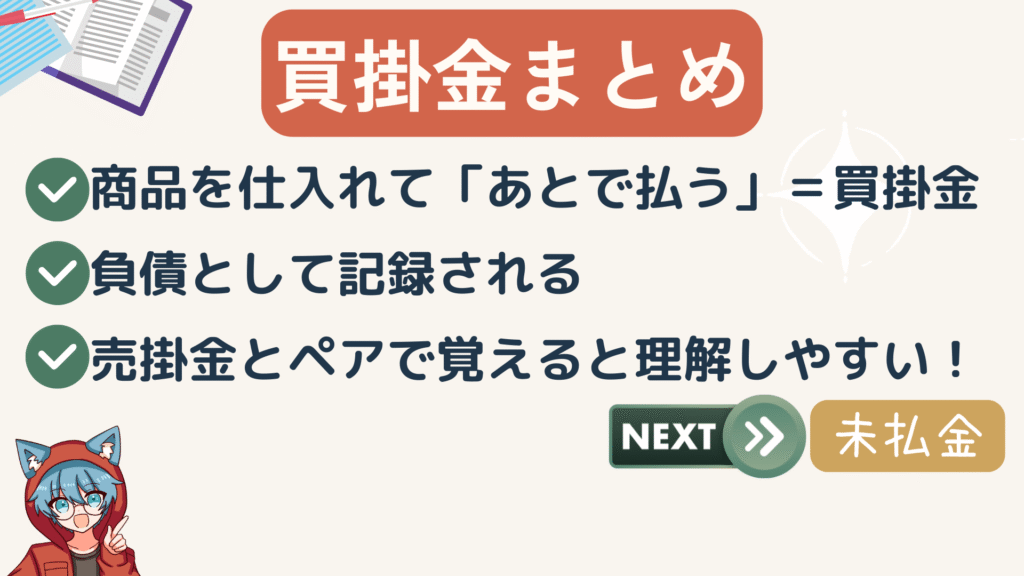

まとめ|買掛金は「仕入れたけどまだ払っていない」時に使う勘定科目

ここまで、買掛金の基本的な意味から仕訳の方法、未払金との違いまでをじっくり解説してきました。

買掛金は、仕入れに関する「後払い」の負債として使われます。

ミズキ「商品を受け取ったけど、代金はまだ払っていない」

そんなときに登場するのが買掛金でしたね!

ポイントをおさらいすると…

- 買掛金は 商品を仕入れたときの後払いに使う

- 勘定科目は「負債」に分類される(=右側:貸方にくることが多い)

- 実際の仕訳は「仕入/買掛金」「買掛金/現金」の2パターンをマスター

- 未払金との違いは「何に対する後払いか」で使い分ける!

「売掛金」や「未払金」とセットで理解しよう

簿記3級では、「買掛金」だけでなく「売掛金」「未払金」といった似た用語もよく出てきます。

- 売掛金:売ってまだもらっていないお金(資産)

- 買掛金:仕入れてまだ払っていないお金(負債)

- 未払金:商品以外の後払いに使う負債

このようにセットでイメージしておくと、試験や実務で混乱しづらくなります。

学んだ知識は、仕訳練習でしっかり定着!

買掛金のような用語は、意味だけでなく「仕訳の感覚」まで身につけておくことが大切です。

もし仕訳に不安がある方は、以下の記事もおすすめです👇

ミズキ 最後まで読んでいただきありがとうございました!

今後も、簿記3級に必要な基本用語・仕訳・勘定科目をシンプル&丁寧にお届けしていきます!

🎥 関連動画一覧

▶ 【簿記3級】未収金とは?(https://youtu.be/D9p8tiKZksQ)

▶ 【簿記3級】前払金とは?(https://youtu.be/Y1iQSvAZw2c)

▶ 【簿記3級】仕訳マスター4ステップ(https://youtu.be/kyqoiofdZOs)

コメント