「買掛金は覚えたけど、未払金って何?」

「仕訳も似てるし、どう違うのか分からない…」

簿記3級の試験や日常の学習で、こんなふうに迷ったことはありませんか?

今回は、簿記3級の勘定科目「未払金」について、意味・使い方・買掛金との違いをシンプルに解説します。

ミズキ

ミズキこの記事を読めば、未払金の使い所や仕訳の基本がしっかり頭に入るようになります!

さらに、3分で学べるYouTube動画も合わせてご紹介!

「まずは全体像を押さえたい」「音声と一緒に理解したい」という方にもピッタリです。

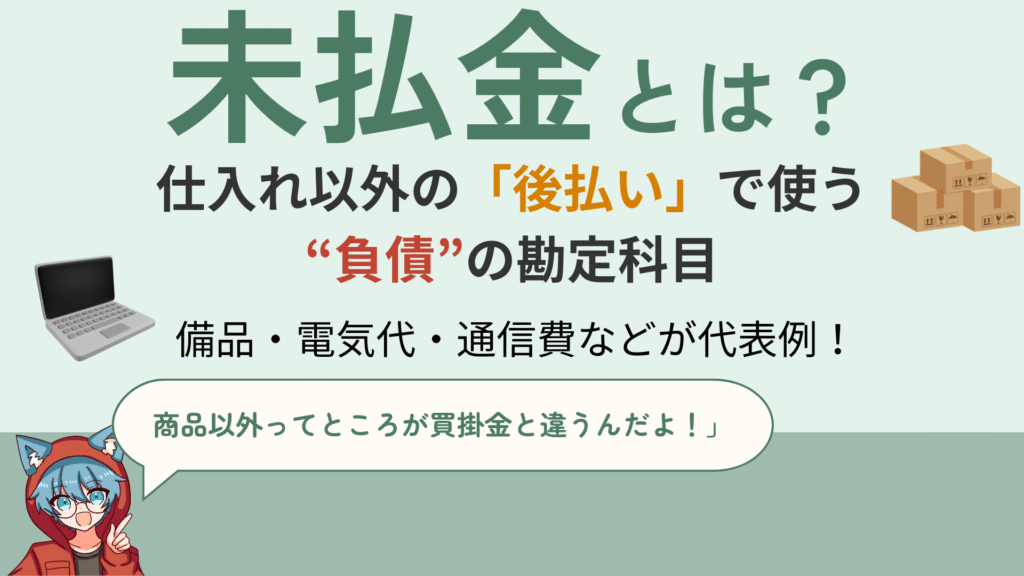

未払金とは?商品以外を後払いする負債科目

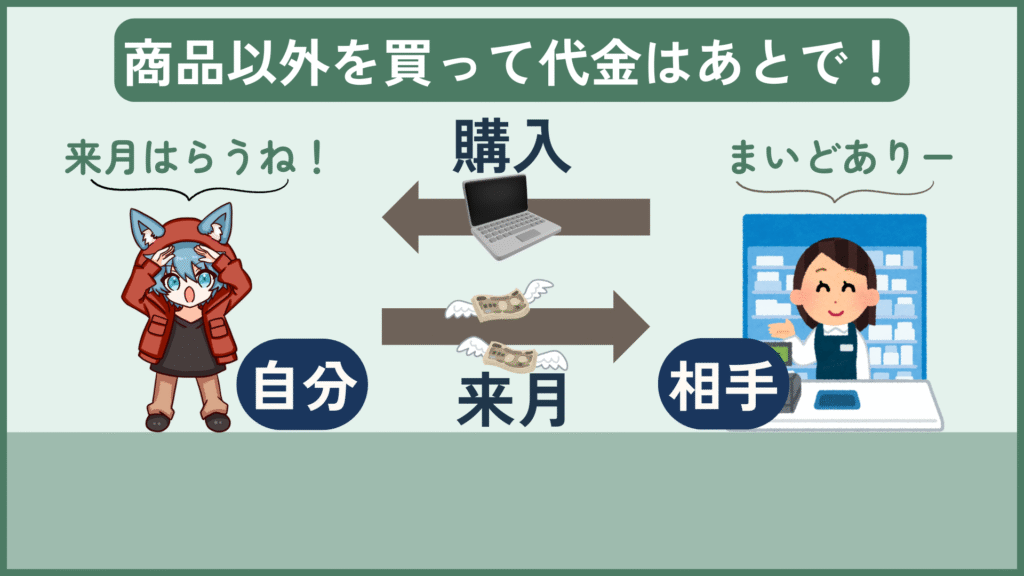

未払金(みはらいきん)とは、商品以外の支払いを後払いにしたときに使う負債科目です。

たとえばこんなケースで使います

- パソコンを買ったけど、支払いは翌月

- 電気代の請求が届いて、支払いは来月

- 備品や通信費などの後払い

このように、仕入以外の支払いをあとにする取引で登場します。

ここが、買掛金との一番の違いです。

ミズキ

ミズキ仕入以外の後払い=未払金、って覚えればOK!

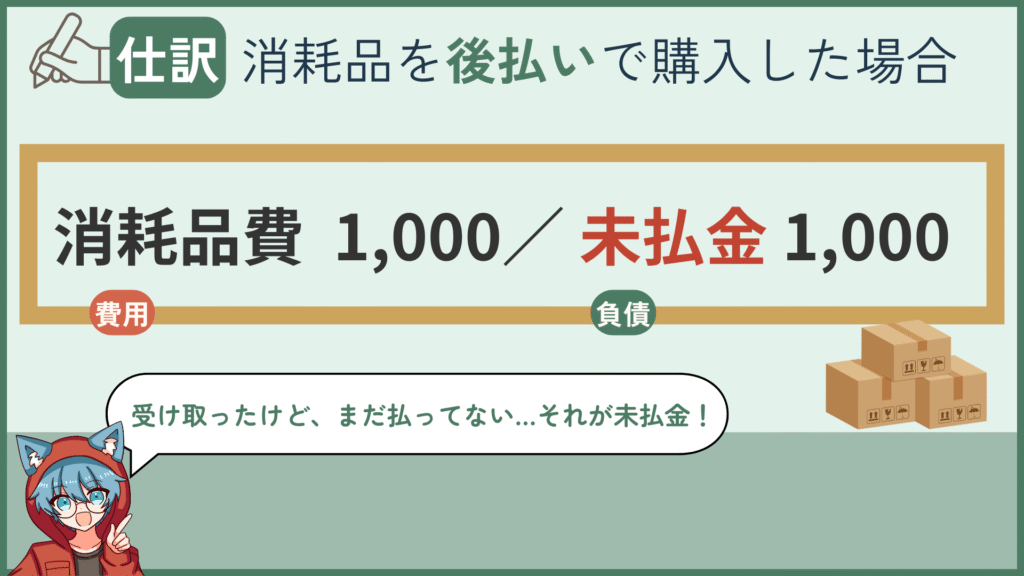

未払金を使った簿記3級レベルの仕訳パターン

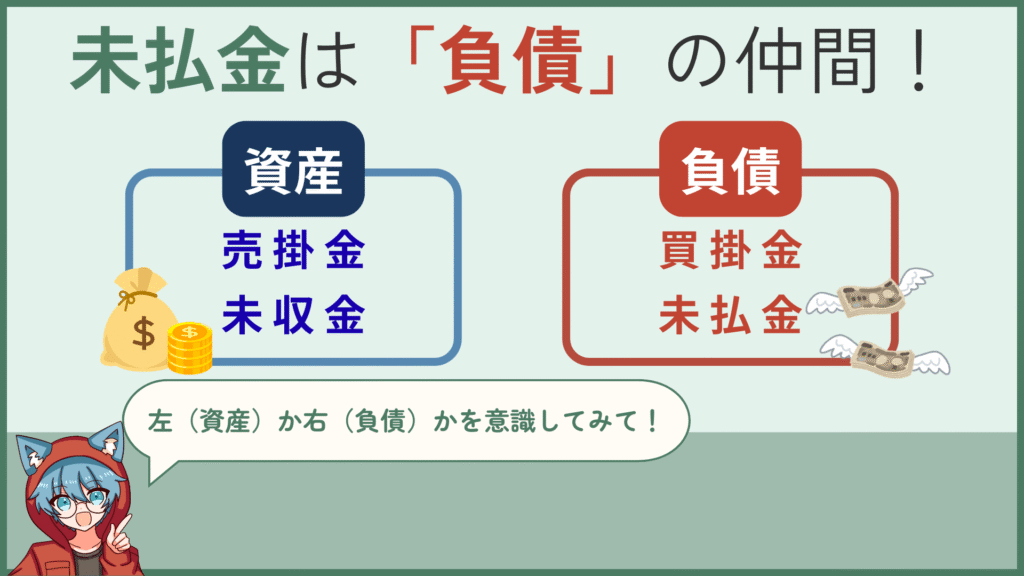

未払金は負債の勘定科目です。

覚える仕訳は発生時と支払時の2パターンだけ。

ミズキ未払金=負債を意識しながら仕訳していきましょう

発生時(あとで支払うことを約束した時)

1,000円の消耗品を後払いで購入した時の仕訳はこちら。

【消耗品費 1,000 / 未払金 1,000】費用(消耗品費)が増えて、同時に負債(未払金)も増えるよ

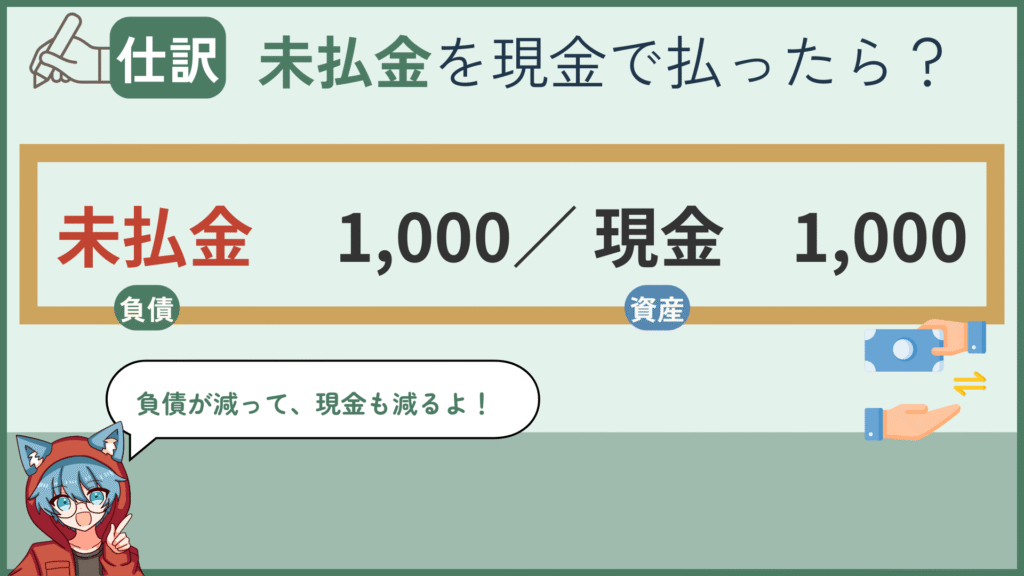

支払い時(現金で支払ったとき)

後日、未払金1,000円を現金で支払った時の仕訳はこちら。

【未払金 1,000 / 現金 1,000】負債(未払金)が減って、資産(現金)も減る処理だね

この2つの仕訳が、「難しいな…」と感じた人は

- 仕訳の基本のカタチ

- 資産・負債・純資産・収益・費用というグループごとの特徴

この2つが身についていない状態です。

簿記3級向けに解説した「仕訳マスター4ステップ」の記事をチェックして見ましょう。

動画で学びたい方はこちら↓

▶ 【簿記3級用】簿記仕訳のわかりやすい覚え方を紹介!マスター方法を4ステップで解説します

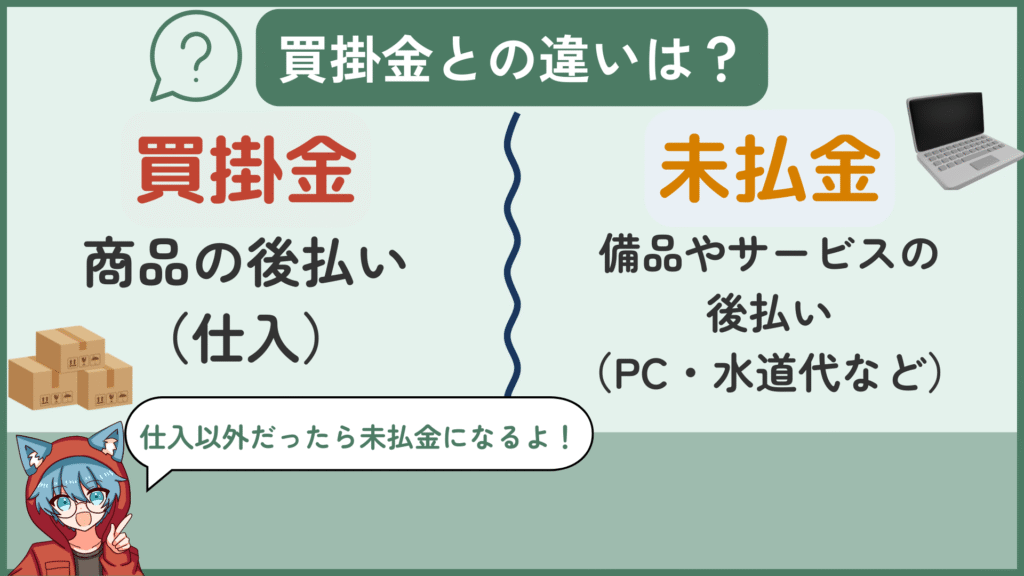

未払金と買掛金の違いは?何を買ったかで判断は簡単

簿記3級を学習中の方は、似たような科目で「買掛金」が登場しますね。

どちらも「後払い」という意味では同じなので、混同してしまう人が多いです。

ミズキ勘定科目を正しく覚えれないと、簿記3級の合格は厳しい…

それぞれの違いをマスターしておきましょう!

両方とも「後払い」という意味では同じですが、何を買ったかで判断します。

| 比較項目 | 買掛金 | 未払金 |

|---|---|---|

| 対象 | 商品(仕入) | 商品以外 |

| よくある取引 | 商品仕入 | パソコン購入、水道光熱費 など |

| 勘定科目の分類 | 負債 | 負債 |

ポイントは「何を買ったのか?」で判断することです.

→ 仕入れた商品:買掛金 / その他の支払い:未払金

ミズキ仕入れた商品なら買掛金、それ以外なら未払金!

買掛金の解説はこちら

▶ 買掛金とは?仕訳と未払金との違いを解説(動画あり)

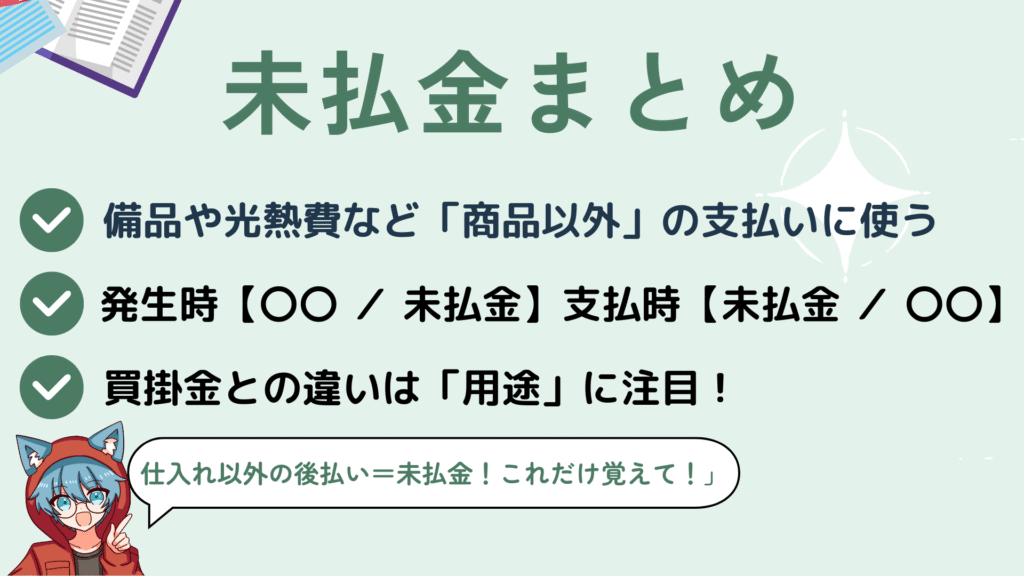

【簿記3級用】未払金まとめ

- 未払金は「商品以外」の後払いに使う負債科目

- 仕訳は2パターン:「発生時」と「支払時」

- 買掛金との違いは何に対する支払いかで判断

ミズキ仕入以外の後払い=未払金!ここだけ押さえておきましょう。

簿記3級では「似ているけど使い分けが必要な科目」が多く出ます。

焦らず1つずつ整理して覚えましょう!

コメント