簿記3級を勉強していると、「未収入金って何?」と疑問に思うことはありませんか?

簿記3級の試験でも出題率が高く、実務でもよく使う勘定科目のため、必ず理解する必要があります。

この記事では

- 未収入金の意味

- 使い方の具体例

- 試験で間違えやすいポイント

を図解でわかりやすく解説します。

最後には関連動画や比較記事もご案内しますので、ぜひ最後までご覧ください。

ミズキ

ミズキ3分で学べるYouTube動画も合わせてご紹介!

「まずは全体像を押さえたい」「音声と一緒に理解したい」という方にもピッタリです。

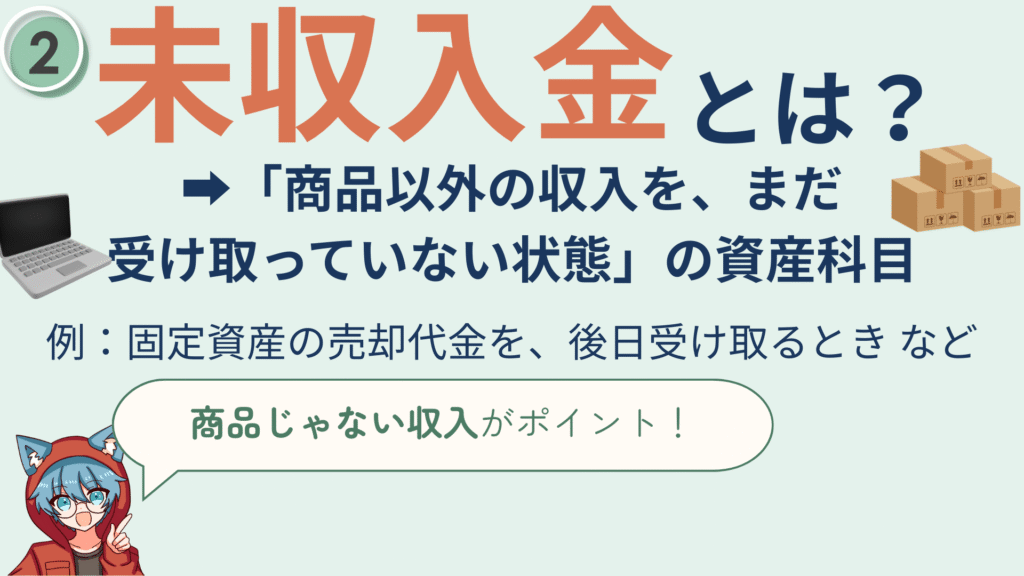

【簿記3級】未収入金とは?商品以外の未収金

まずは、未収入金という勘定科目について学習しましょう!

未収入金を使う時は、次のような取引があった時です。

- 固定資産を売却したが、代金をまだ受け取っていない場合

- 貸付金の利息を後日受け取る場合

- 保険金の受け取りが後日になる場合

対象となる取引は色々とありますが、ポイントは「営業活動以外の取引」というところです。

営業活動以外って、どういうことですか?

ミズキ

ミズキ例えばお店が商品を売った場合は営業活動だから売掛金。でも、古くなった備品を売ったお金は営業活動じゃないから未収入金になるんだよ。

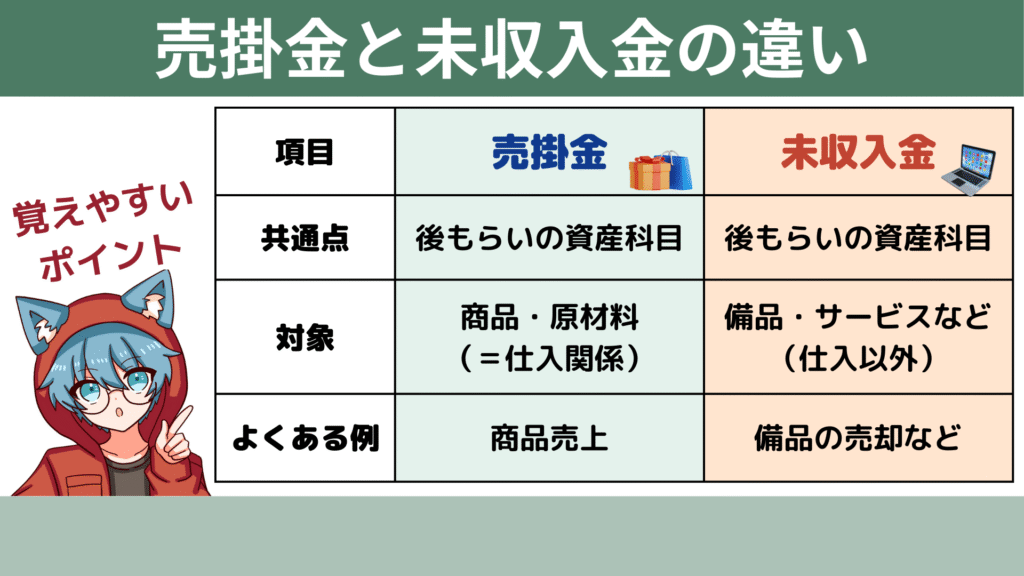

【簿記3級】未収入金と売掛金の違いについて

未収入金を勉強していると、「売掛金との違い」について分からなくなります。

ミズキ

ミズキどちらも、「後でもらうお金」だから難しいよね

売掛金と、未収入金を見分けるポイントは「営業活動かどうか?」です。

- 売掛金:営業活動(商品や製品の販売)による未回収代金

- 未収入金:営業活動以外による未回収代金

📝 詳しく知りたい方は → 売掛金と未収入金の違い(別記事) にまとめています。

【簿記3級レベル】未収入金の仕訳例

ここでは、簿記3級レベルの未収入金を使った仕訳を紹介します。

ミズキ

ミズキ未収入金については、発生時と入金時の仕訳をマスターしよう!

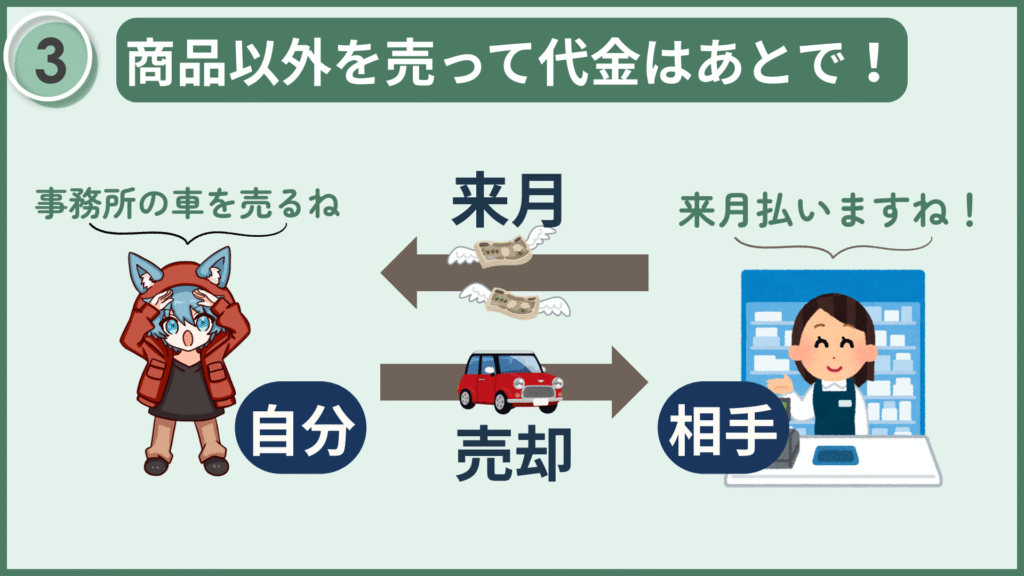

例1:備品を50,000円で売却、代金は翌月受け取る場合

(借方)未収入金 50,000 /(貸方)備品 50,000

例2:翌月、代金を現金で受け取った場合

(借方)現金 50,000 /(貸方)未収入金 50,000

売掛金と同じように、発生時と入金時で仕訳が変わるんですね!

ミズキ

ミズキそう。違いは勘定科目の名前だけで、資産が増えるタイミングと減るタイミングは同じだよ。

【未収入金】簿記3級試験での注意点

ミズキ

ミズキ簿記3級の試験での注意点はこちら

- 問題文に「商品」や「製品」が出てきたら売掛金、それ以外なら未収入金の可能性が高い

- 固定資産や保険金など、非営業取引は要チェック

簿記3級の試験では、売掛金と未収入金の判断を迷わせる問題がよく出題されます。

ポイントは「取引が営業活動かどうか」を見極めることです。

商品や製品の販売で発生した代金なら「売掛金」、固定資産の売却や保険金の受け取りなど営業活動以外の取引なら「未収入金」になります。

実際の問題文では、取引内容を一度読んだだけでは判断しにくいケースもあります。

そのため、文章を読んだらまず営業活動かどうかを仕分けるクセをつけておくと、迷う時間を減らせます。

また、未収入金は仕訳問題だけでなく、精算表や財務諸表作成問題でも出題されることがあるため、資産の部に計上される科目であることもあわせて覚えておくと安心です。

【簿記3級】未収入金のポイントまとめ

この記事では、簿記3級レベルの「未収入金」について解説しました。

覚えておきたいポイントは次の4つ。

- 未収入金は営業活動以外の未回収代金を表す

- 資産の勘定科目

- 売掛金との違いは「取引の性質」

- 試験では「何の取引か」を見極めるのがカギ

ミズキこの4つを覚えれば、簿記3級の未収入金についてはバッチリです!

コメント