「売掛金ってよく聞くけど、実際どういうものなの?」

簿記を初めて学ぶ人にとって、「売掛金」は最初のつまずきポイントになりやすい言葉です。

今回は、簿記3級をこれから学ぶ初心者の方に向けて、売掛金の意味・使い方・仕訳の基本をやさしく解説します。

📺 動画で学びたい方はこちら👇

▶ 【簿記3級】売掛金とは?初心者向けにカンタン解説!

https://youtu.be/kyqoiofdZOs

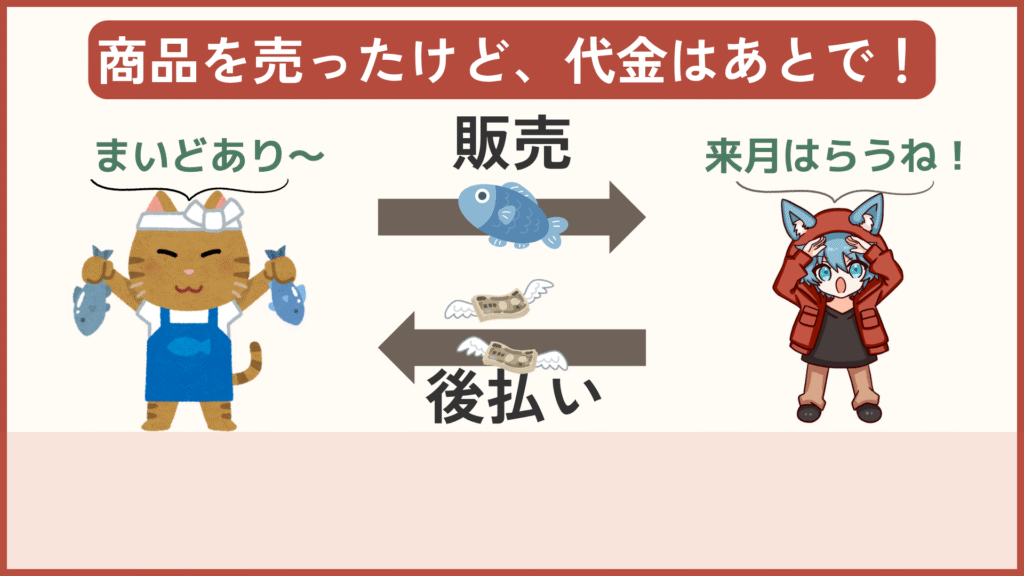

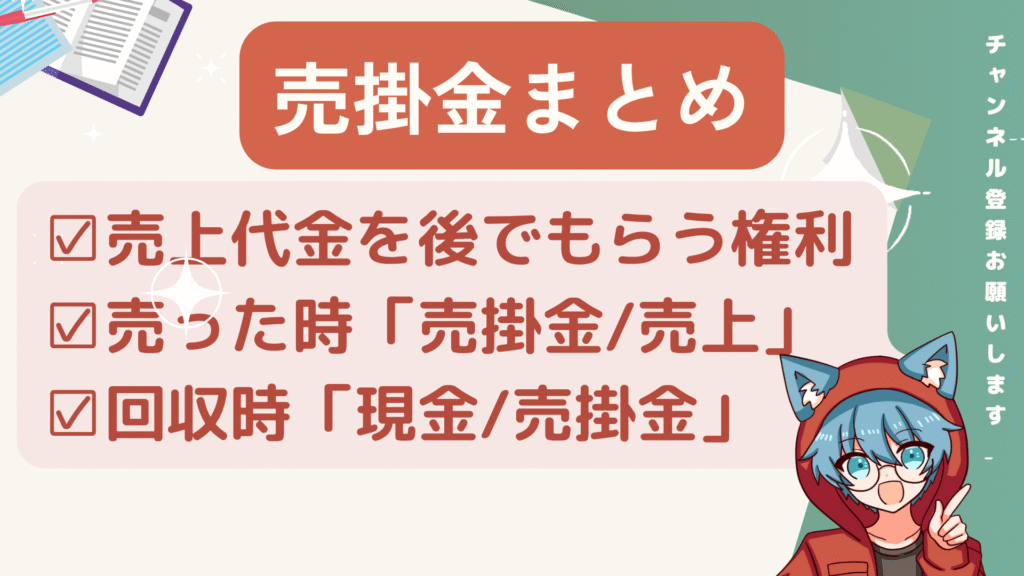

【簿記3級】売掛金とは?商品売上の後もらい

売掛金(うりかけきん)とは、商品を売って、まだ代金を受け取っていない状態で発生する資産のことです。

企業間の取引では「代金は後払い」というケースがよくあります。

このような取引で、商品はすでに渡したけど、お金はあとでもらう。そんなときに使うのが「売掛金」という勘定科目です。

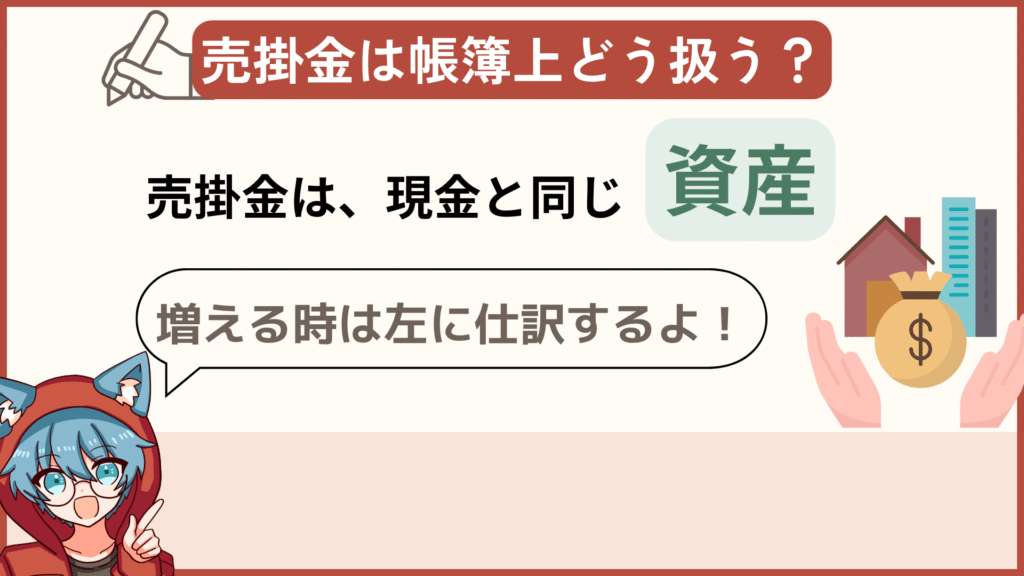

【簿記3級】売掛金は「資産」の勘定科目

売掛金は現金などと同じく「資産」に分類されます。

売掛金は、将来「お金をもらえる権利」を持っている状態を表現する勘定科目なので、資産グループになります。

ミズキ

ミズキ資産なので、増えたときは借方側に仕訳をします!

売掛金=資産なので簿記3級で覚えるべきポイントは次の3つです。

- ホームポジションは借方(左側)

- 増える時は借方に記録

- 減る時は貸方(右側)に記録

【簿記3級レベル】売掛金の仕訳を覚えよう

売掛金の仕訳は発生と回収の2パターンだけ覚えればOKです。

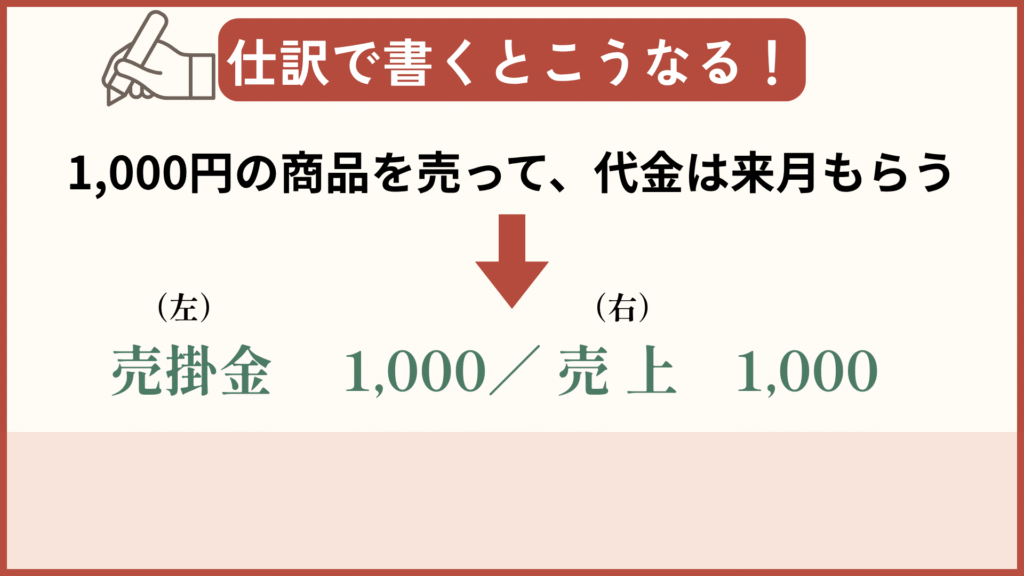

① 商品を売ったとき(代金は後払い)

1,000円の商品を売って、代金は来月もらうという取引を仕訳にすると

売掛金 1,000円 / 売上 1,000円

ミズキ

ミズキ「資産(売掛金)が増えて、収益(売上)も同時に記録されるんだ!」

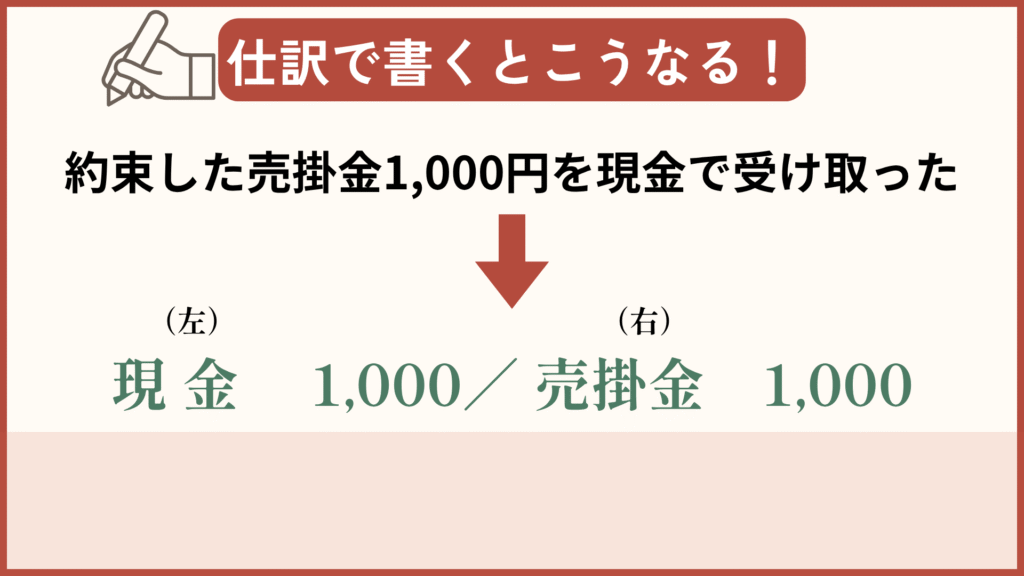

② 後日、代金を受け取ったとき

売掛金1,000円を現金で受け取ったとき

現金 1,000円 / 売掛金 1,000円

ミズキ「現金(資産)が増えて、売掛金(資産)が減る処理だね!」

【Q&A】売掛金のよくある疑問

それでは、売掛金のよくある疑問について解決していきましょう。

買掛金との違いは?

| 勘定科目 | 売掛金 | 買掛金 |

|---|---|---|

| 種類 | 資産 | 負債 |

| 取引内容 | 商品を「売った」側 | 商品を「買った」側 |

| 状態 | まだ代金を受け取っていない | まだ代金を支払っていない |

ミズキ「売掛金と買掛金は反対の立場!セットで覚えるとスッキリするよ」

📺 買掛金の動画はこちら👇

https://youtu.be/GZG1ENEwgAs

📺 売掛金と買掛金の違いについての動画はこちら👇

https://youtu.be/qHPXHWv8xws

【簿記3級】売掛金の内容、仕訳の基本まとめ

売掛金の内容をまとめると次のとおり。

- 売掛金=商品を売ったけど、まだ代金を受け取っていないお金

- 取引が発生したときに資産として記録する

- 買掛金とは逆の概念なので、セットで覚えると理解しやすい

コメント