- 簿記をこれから学習する

- 簿記の仕訳がなかなか理解できない

- 仕訳問題でいつも間違ってしまう

という方に向けた記事となっています。

簿記の基本、命は「仕訳」と言っても過言ではなく、簿記の全ての処理は仕訳から始まりますし、試験でも仕訳問題の配点はすごく高いです。

なので、仕訳をマスターできないと、簿記を身につけることができず、試験に合格することも難しくなってしまいます。

そこで、日商簿記1級合格者で、現在税理士事務所で働いている私が「簿記初心者が仕訳をマスターするための4つのステップ」について解説していきます。

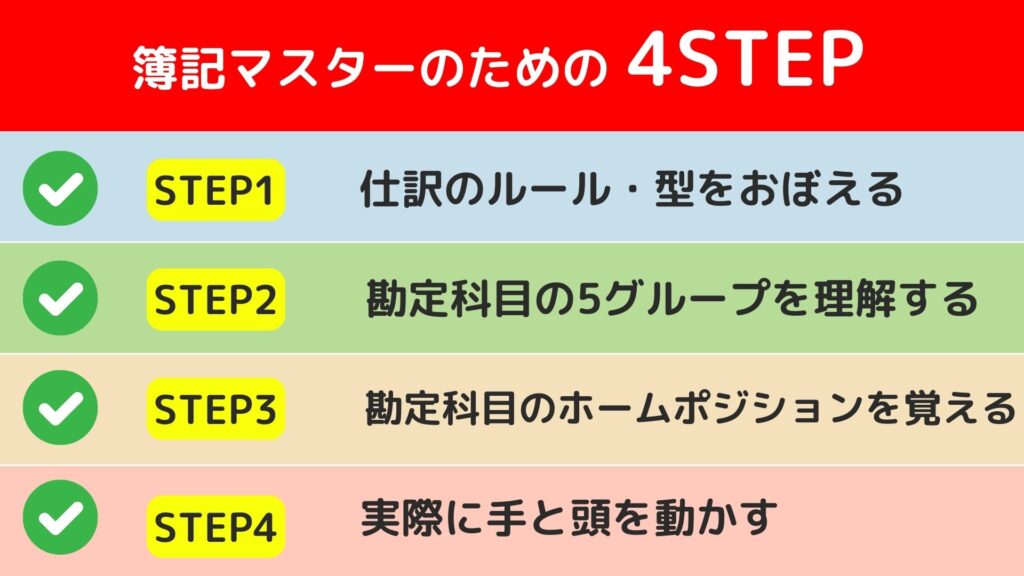

はじめに、仕訳をマスターするための4STEPを紹介しておくと

STEP1:仕訳のルール・型をおぼえる

STEP2:勘定科目の5グループを理解する

STEP3:勘定科目のホームポジションを覚える

STEP4:実際に手と頭を動かす

となります。

文章ではなく、動画で学習したい人のために、Youtube動画でも解説しています。

音声学習にもよければ使ってみてください

簿記仕訳の覚え方STEP1:仕訳のルール・型を覚えましょう

まず、STEP1は「仕訳のルール・型を覚えましょう」

ここでは、なんとなくで良いので、「簿記の仕訳がどういう形でルールがあるのか?」というイメージを持ちましょう。

簿記とは、取引の内容を帳簿に記入すること。となりますが、その作業を「仕訳」といいます。

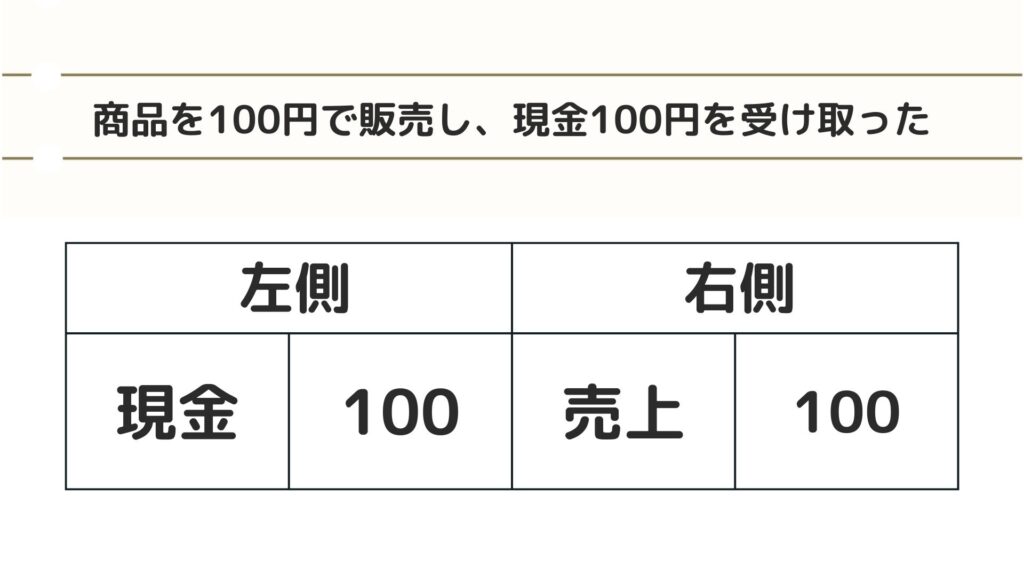

「商品を100円で販売し、現金100円をもらった」という取引があった時には

現金 100 / 売上 100

という形で書きます。この形を仕訳といいます。

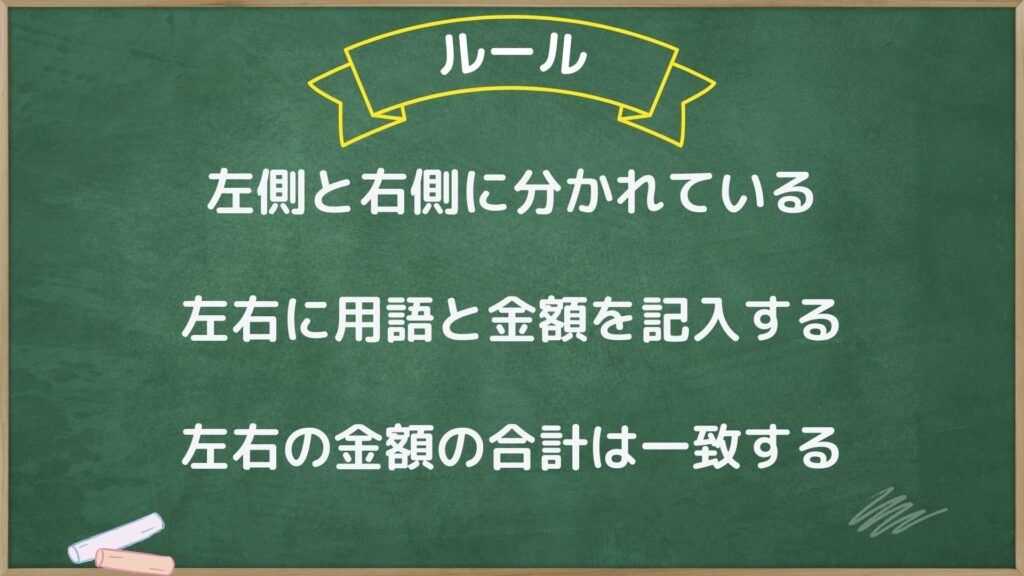

ここで覚えたい仕訳のルールは

- 左側と右側に分かれている

- 左右に用語と金額を記入する

- 左右の金額は一致する

となります。

それぞれ、みていきましょう。

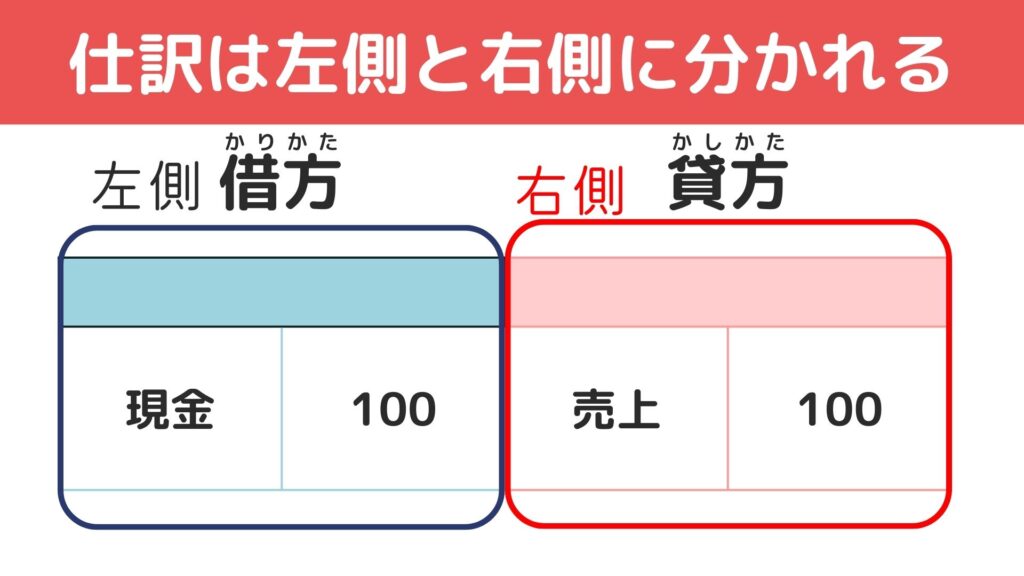

仕訳のルール①左側と右側にわかれている

仕訳のルール1つ目は、仕訳は左側と、右側に分かれています。

これらは、それぞれ簿記用語として「左側が借方」「右側を貸方」という名前がついています。

この用語について、漢字から「借りる?貸す?」と意味を考える人が多いですが、残念ながら関係がありません。

ミズキ

ミズキ昔からの、名残でこの用語を使っているだけなので、ここは「左が借方で、右側が貸方なんだな」と思っておけばOKです。

学習を進めていく上で徐々に名称については覚えていきましょう。

ちなみに、覚え方のポイントとして

・かり方の(り)は左に払うから「左側」

・かし方の(し)は右に払うから「右側」

という覚え方をする人が多いので、おすすめです。

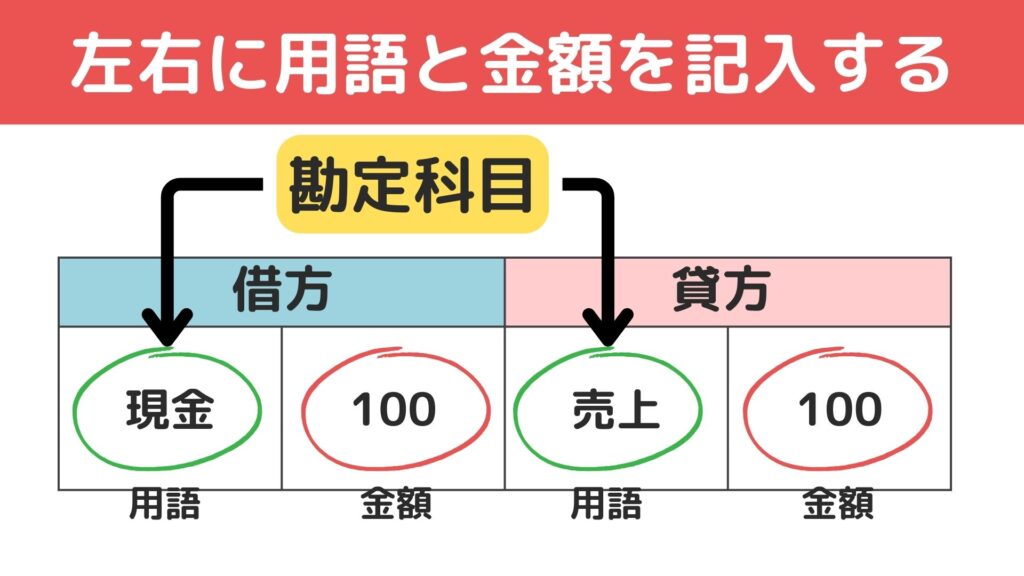

仕訳のルール②左右それぞれに用語と金額を記入する

続いて、仕訳のルール2つ目は、左右それぞれに用語と金額を記入します。

仕訳をみてみると、簡単な用語と金額が、借方と貸方それぞれにありますよね。

簿記の仕訳では、左側だけ用語があって、右側には何も無いみたいなことは絶対にありません。

現金や売上などの用語のことを、簿記では「勘定科目」といいます。

この勘定科目と金額を使って、仕訳をしていきます。

勘定科目については、仕訳の攻略STEP2「勘定科目の5グループを理解する」で解説しますので、いったんはここまでにします。

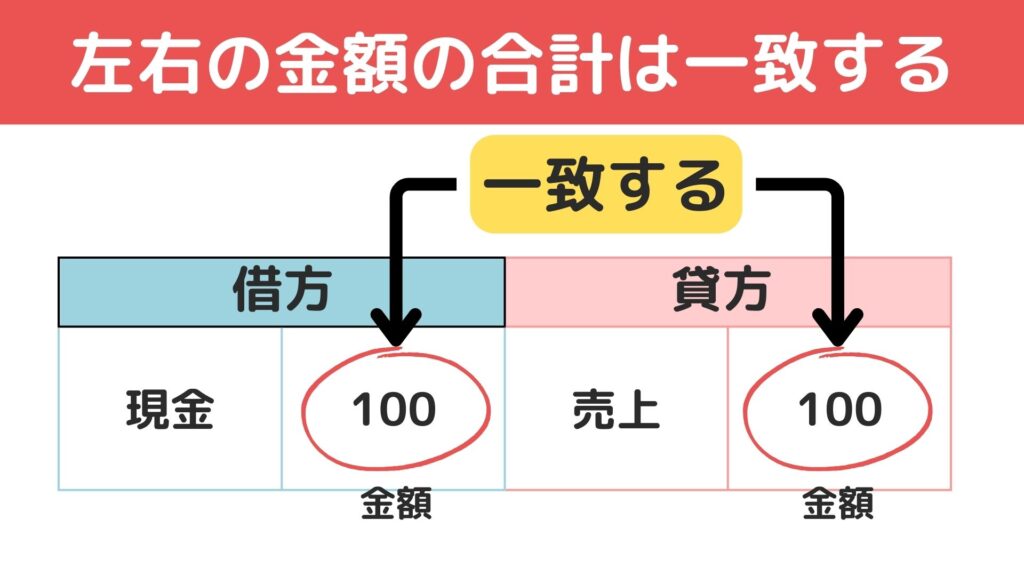

仕訳のルール③左右の金額の合計は一致する

最後の仕訳のルール3つ目は、左右の金額の合計は一致します。

仕訳において、左右の金額にずれが起こることはありません。

商品を100円で販売し、現金100円をもらったという取引は

現金 100 / 売上 100

このようになり、左右の金額は100円で同額になりますよね。

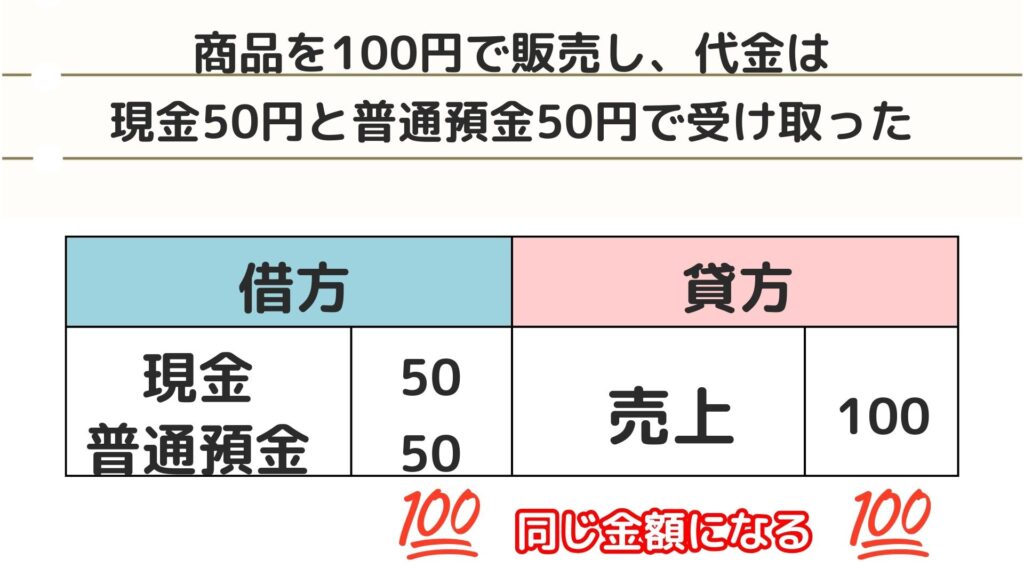

少し違う仕訳で「商品100円を販売し、 現金50円と普通預金50円をもらった」という取引では

現 金 50 / 売上 100

普通預金 50

という形になります。こちらも、借方・貸方の金額の合計は100円と一致しますよね。

ミズキこのように、1つの仕訳に対して、金額の合計は必ず同額になるということを覚えておきましょう。

仕訳のルールまとめ

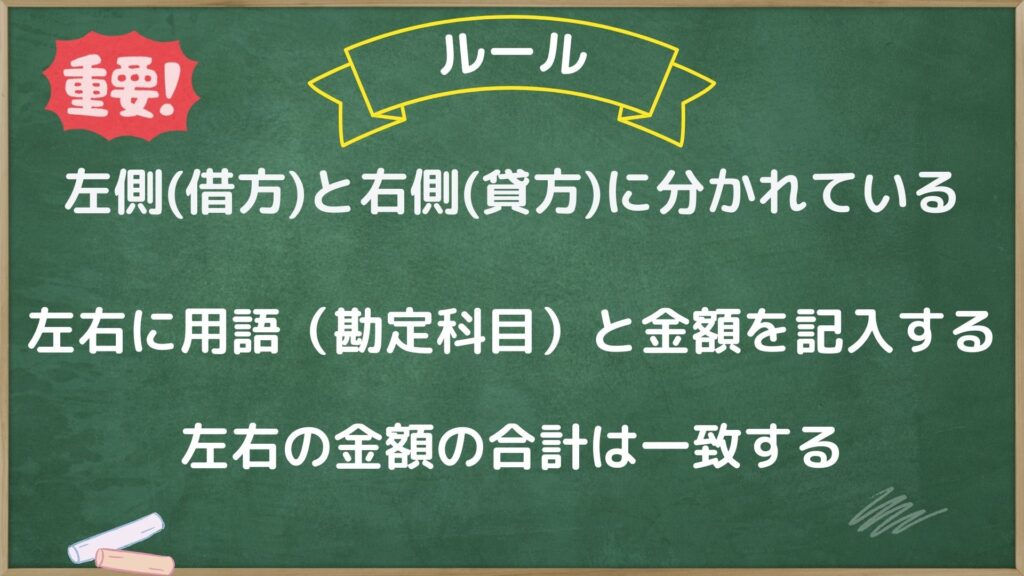

仕訳のルールをもう一度、おさらいすると次のとおりです。

- 左側(借方)と右側(貸方)に分かれている

- 左右に用語(勘定科目)と金額を記入する

- 左右の金額は一致する

この3つのルールは、簿記の仕訳の基本になりますので、かならず覚えておきましょう。

簿記仕訳の覚え方STEP2:勘定科目の5グループを理解する

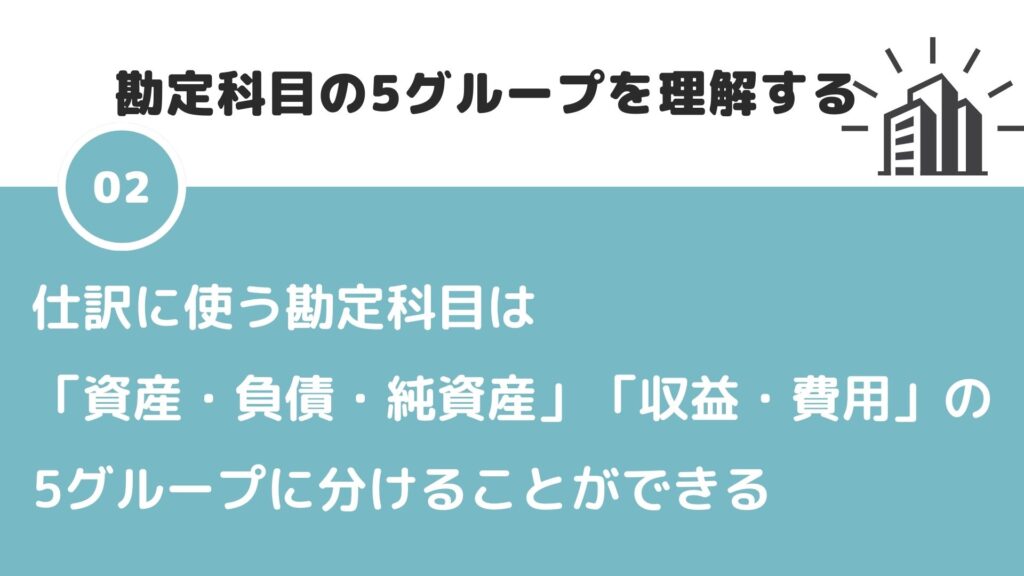

続いて、仕訳の攻略STEP2は「勘定科目の5グループを理解する」です。

ミズキ「勘定科目」という言葉、覚えてますか?

先ほどの仕訳で出てきた現金や売上などの、用語のことです。

仕訳で使う勘定科目は「資産・負債・純資産・収益・費用」の5グループに分けることができます。

この仕訳の攻略STEP2では、この5つのグループについて「それぞれの内容とどんな勘定科目があるのか」について解説していきます。

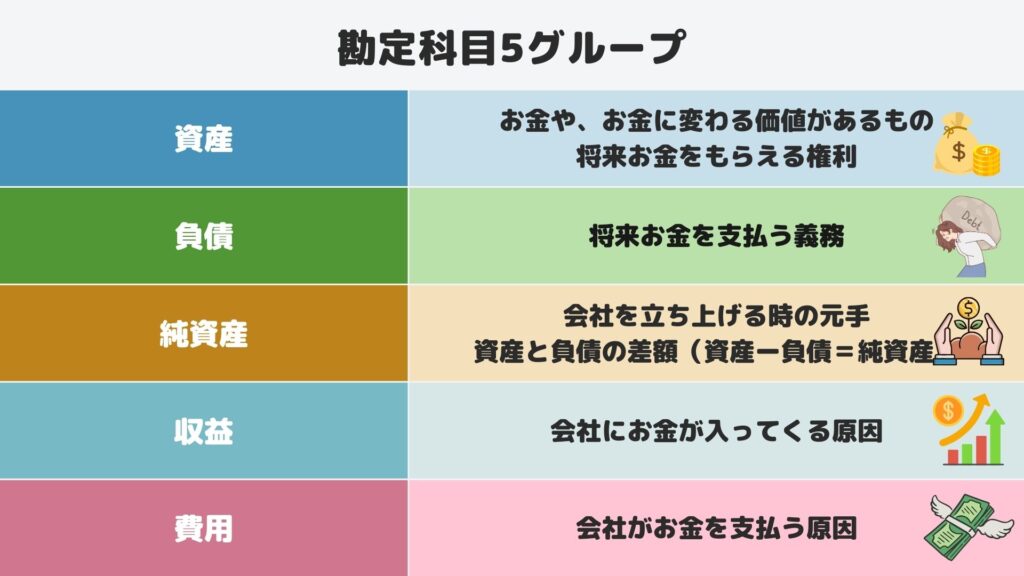

最初に簡単に紹介すると

- 資産:お金やお金に変わる価値があるもの、将来お金をもらえる権利

- 負債:将来お金を支払う義務

- 純資産:会社を立ち上げる時の元手と、資産負債の差額

- 収益は:会社にお金が入ってくる原因

- 費用は:会社がお金を支払う原因

となります。

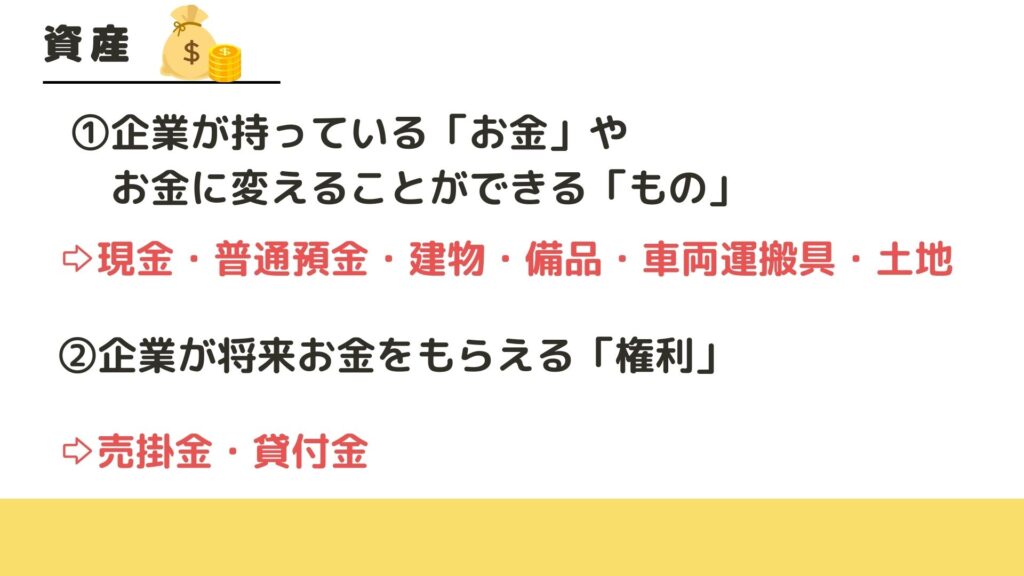

①資産

まず初めに、資産とは

- 企業が持っている「お金」や「お金に変えることができるもの」

- 企業が将来お金をもらえる「権利」

のことを言います。

実際の勘定科目を紹介すると、企業が持っている「お金」や「お金に変えることができるもの」に当てはまるのは

現金・普通預金・建物・備品・車両運搬具・土地

などがあります。

ミズキ資産!と聞いて、思い描きやすい勘定科目ですよね

企業が将来お金をもらえる「権利」に当てはまる勘定科目は

売掛金・貸付金

などがあります。

売掛金は、商品を売った時に、その代金をお金でもらうのではなくて「来月払うねー」と言われた状態。

いわゆるツケの取引が起きた時に使用する勘定科目です。

将来、ツケになっている商品代をもらえる権利を持っているという意味になるので「資産」の勘定科目となります。

貸付金は、取引先などにお金を貸した時に使用する勘定科目。

将来、取引先から貸したお金を返してもらえる権利を持っているので「資産」の勘定科目となります。

資産グループになる勘定科目について解説しましたが、いきなり全ての勘定科目を覚えるのは不可能なので、まずは会社にあると「嬉しいもの」というイメージで覚えましょう。

- 現金や普通預金は会社に多くあると嬉しですよね。

- 建物や車両、土地なども、価値があるものなので会社にあると嬉しいですよね。

- 売掛金や貸付金なども、将来お金をもらえる権利なので、嬉しいですよね。

ミズキざっくりとしたイメージですが、まずはこのように資産は覚えておきましょう!

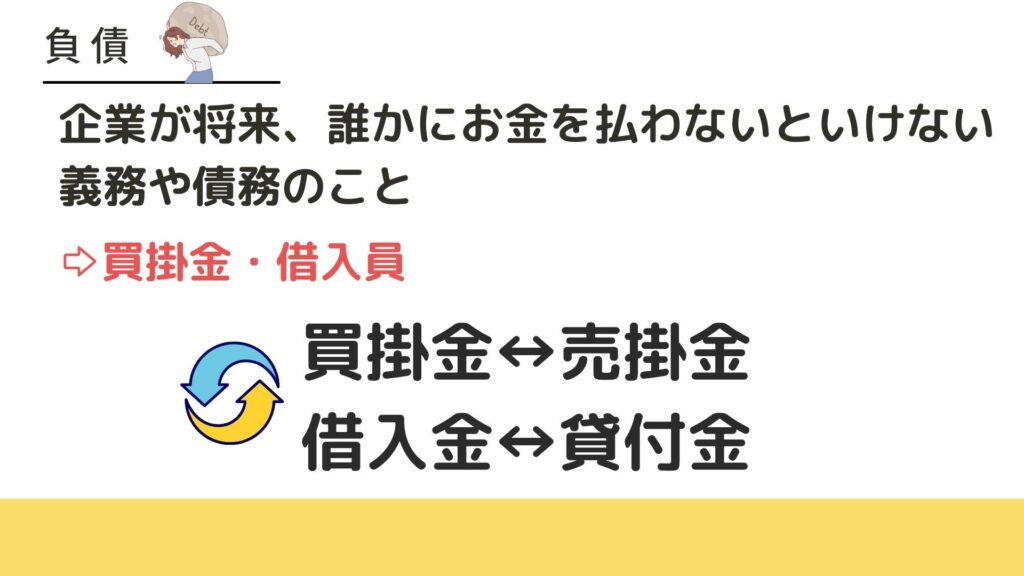

②負債

負債は、企業が将来、誰かにお金を払わないといけない「義務・債務」となります。

資産では、権利が出てきましたが、負債では反対に義務となります。(権利↔︎義務)

負債グループになる勘定科目は、

買掛金、借入金

などがあります。

買掛金や借入金は、それぞれ資産として紹介した、売掛金・貸付金と反対の意味がある勘定科目となっています。

買掛金は、自分の会社が商品を仕入れて、すぐに支払いをせずにツケにしている状態で使う勘定科目です。

将来、その購入先にツケにしている商品代金を払わないといけない「義務」があるので、負債となります。

借入金は、自分が誰かからお金を借りている状態。銀行などが多いですね。

借入金も、将来、借りているお金を返済・支払わないといけない「義務」があるので「負債」の勘定科目となります。

負債グループになる勘定科目について解説しましたが、負債のイメージとしては、会社にあると「悲しいもの」と覚えておきましょう。

負債は、将来お金を払わないといけない義務なので、義務が増えるほど「悲しい」ですよね。

そのイメージで負債は覚えておきましょう。

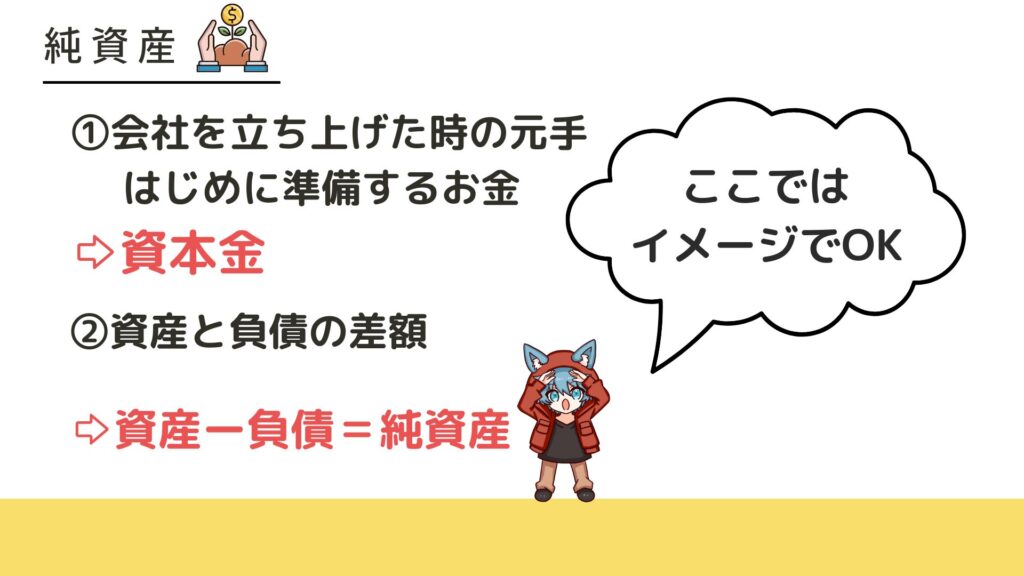

③純資産

純資産は、簿記のレベルによって、覚えることが増えていくので、ここでは簿記3級レベルで話をしていきます。

純資産は

- 会社を立ち上げた時の元手。最初に準備したお金

- 資産と負債の差額

となります。

①の会社を立ち上げた時の元手は、「資本金」という勘定科目になり

会社を始める時に100万円準備したなら、100万円という資本金が発生します。

②の資産と負債の差額というのは、これまで紹介してきた資産・負債・純資産には関係性があり、資産と負債の差額が、純資産となります。

純資産は、少しイメージしにくい勘定科目のグループですが

今回の記事の趣旨である、初心者が仕訳をマスターするという段階では

- 会社を立ち上げた時の元手は「資本金」という勘定科目が純資産になる

- 資産から負債を引くと「純資産」になる

この2つを覚えておいたら大丈夫です。

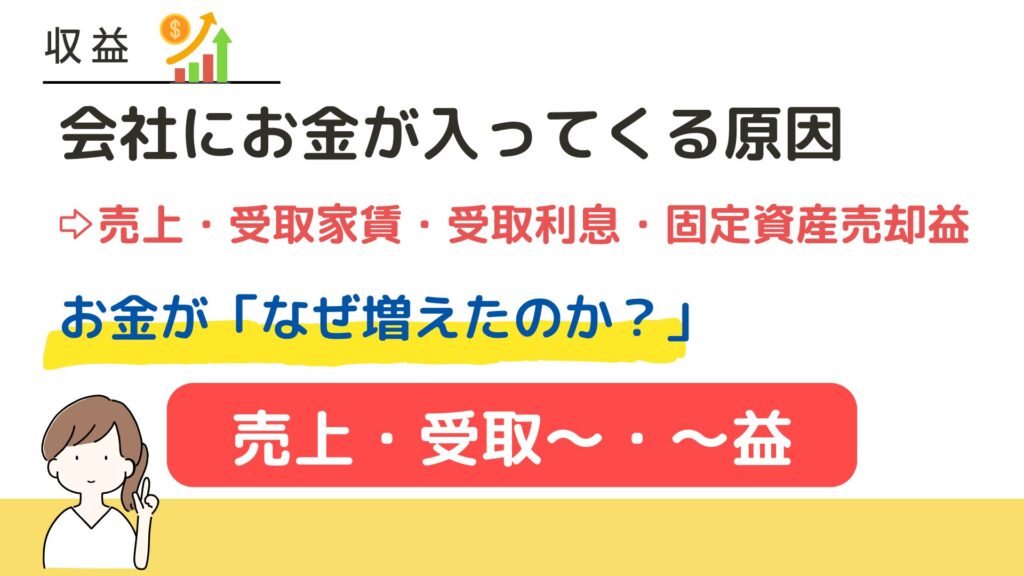

④収益

続いて、収益です。

収益は、会社にお金が入ってくる「原因」を表す勘定科目になります。

収益グループの勘定科目としては、

売上・受取家賃・受取利息・固定資産売却益

などがあります。

- 売上が発生したからお金が増えた

- 家賃を受け取ったからお金が増えた

など、お金が「なぜ増えたのか?」を表す勘定科目です。

収益グループを覚えるコツとして、売上高・受取〜・〜益などの、言葉が付くことが多いのがポイントです。

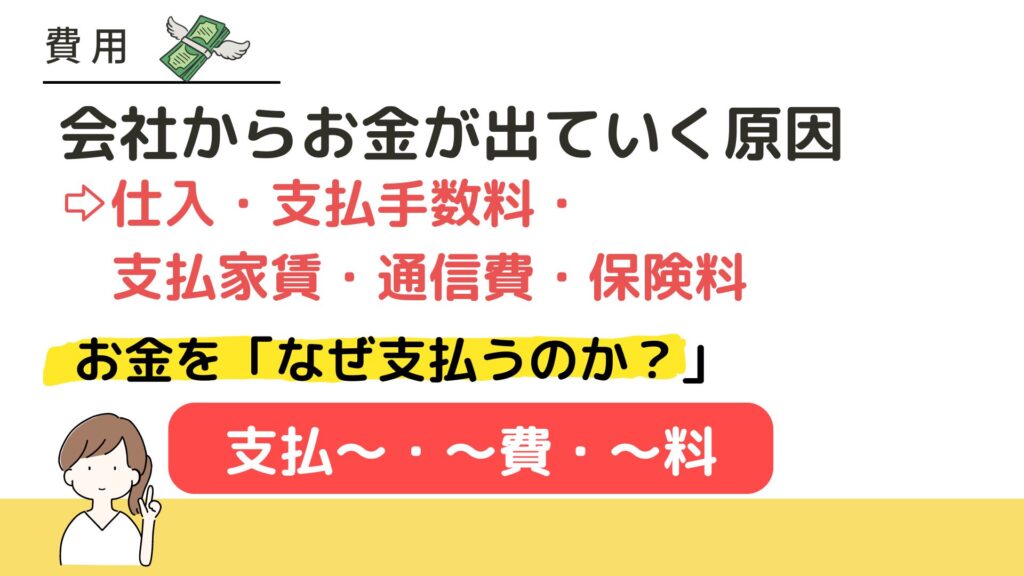

⑤費用

最後の費用は、会社からお金が出ていく「原因」を表す勘定科目となります。

収益の反対の意味を持つグループですね。

費用グループの勘定科目の例としては

仕入・支払い手数料・支払家賃・通信費・保険料

などがあります。

- 仕入が発生したらかお金を払った

- 保険料が発生したらお金を払った

など、お金を「なぜ支払うのか?」を表す勘定科目です。

費用グループを覚えるコツとして、支払〜・〜費・〜料などの、言葉が付くことが多いのがポイントです。

勘定科目の5グループまとめ

ここまで説明したのが、勘定科目の5グループについてです。

もう一度、カンタンにおさらいすると

- 資産:お金やお金に変わる価値があるもの、将来お金をもらえる権利

- 負債:将来お金を支払う義務

- 純資産:会社を立ち上げる時の元手と、資産負債の差額

- 収益は:会社にお金が入ってくる原因

- 費用は:会社がお金を支払う原因

となります。

簿記仕訳の覚え方STEP3:勘定科目のホームポジションを覚える

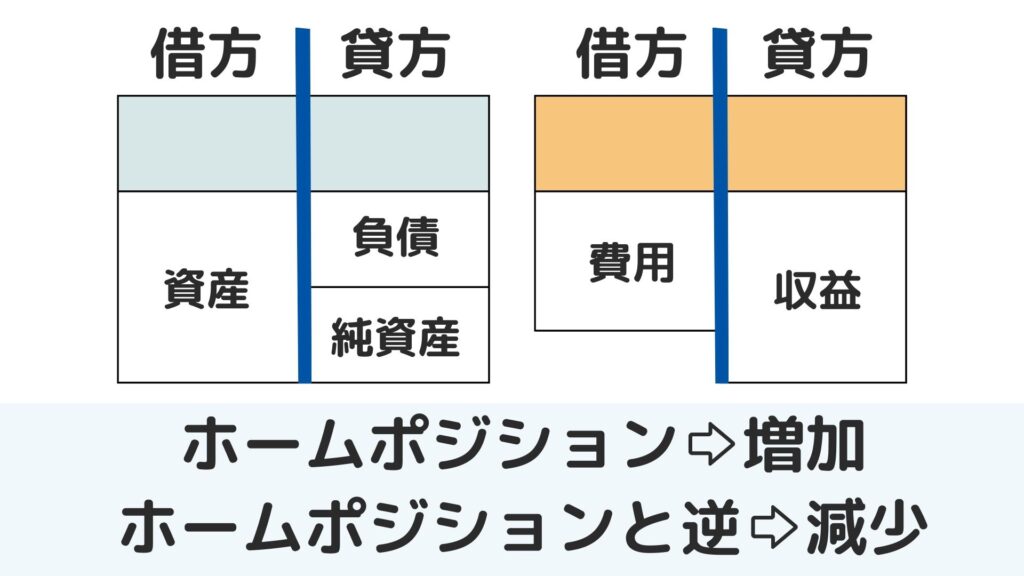

つづいてSTEP3では、勘定科目のホームポジションを覚えましょう。

このホームポジションを覚えることで、仕訳を書く時に、それぞれの勘定科目が借方・貸方のどちらに来るかを判断することができます。

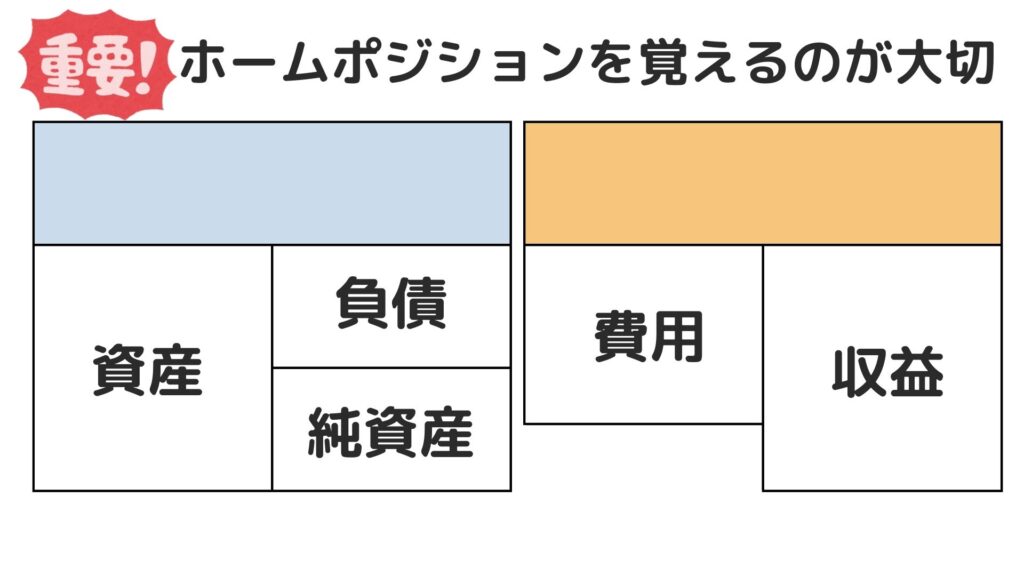

勘定科目のホームポジション

このSTEPで、覚えたいホームポジション(定位置)はこちら。

ミズキ

ミズキ先ほど説明した、資産・負債・純資産・収益・費用の5グループが2つの表になってますよね。

1つ目の表は、資産が左側・負債と純資産が右側

2つ目の表は、費用が左側、収益が右側

これが、それぞれの勘定科目の定位置になります。

これは、そのまま仕訳で考えた時に、左側が借方・右側が貸方となり

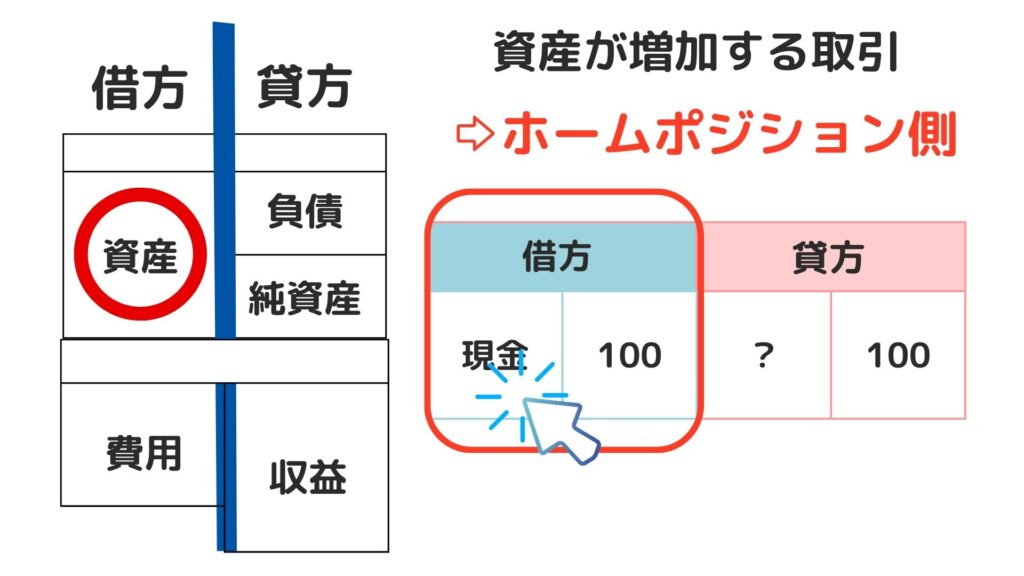

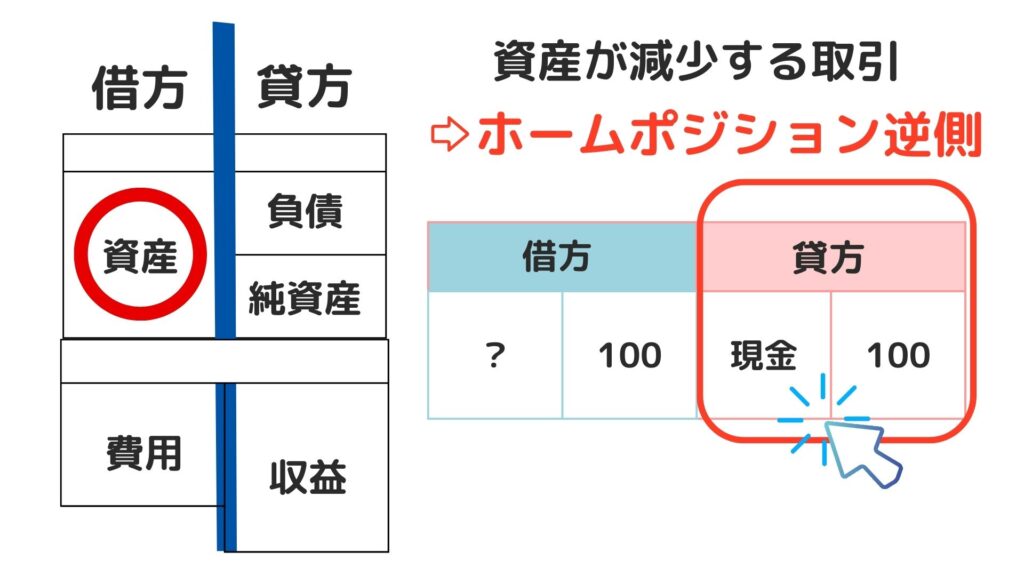

ホームポジション側に来ると、「増加」、逆側に来ると「減少」という意味になります。

例えば、お金をもらう取引があった時には、現金(資産)という勘定科目は増加しますよね。

なので、資産のホームポジションである借方側に現金がきます。

逆に、お金を支払う取引・資産が減る取引があれば、資産のホームポジションの逆側になる貸方側に現金がきます。

このルールは、他の負債や、純資産、収益、費用でも同じなので

「それぞれの、ホームポジションを覚える」というのが重要になってきます。

勘定科目ホームポジションの意味

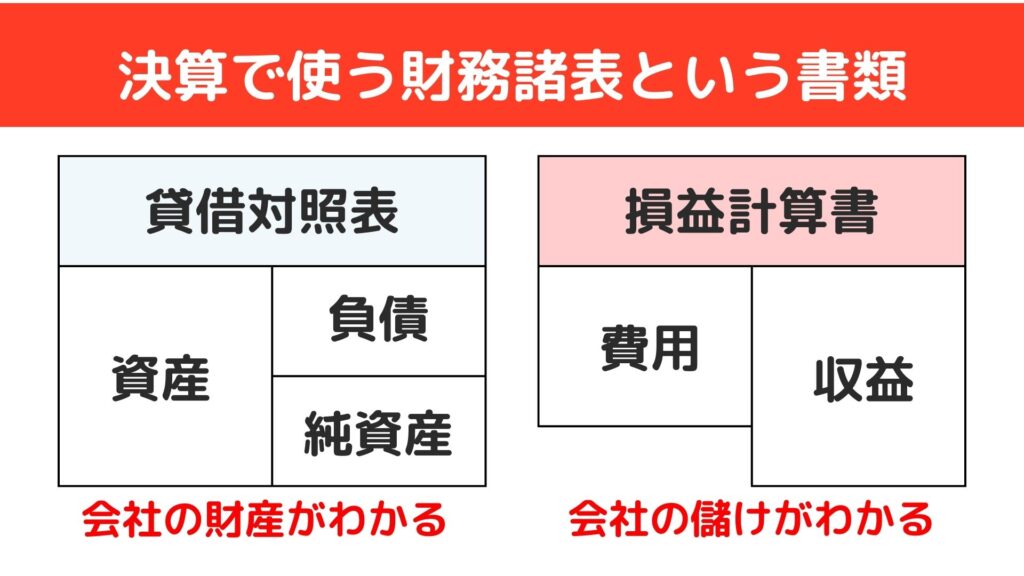

このホームポジションを表した2つの表には、意味があり決算の時に作る財務諸表という書類になっています。

「資産・負債・純資産」この3つで、会社にどれだけ財産があるのかを表す「貸借対照表」

「収益・費用」この2つで、会社がどれだけ儲かったかを表す「損益計算書」

簿記仕訳の覚え方STEP4:実際に手と頭を動かす

ステップ1から3までの内容を通して

- 仕訳のルール

- 勘定科目の5グループ

- 勘定科目のホームポジション

について、学習することができたと思います。

ミズキここまでの内容で、超初心者が仕訳をマスターするための基本はOKです

あとは、実際に手と頭を動かして、定着させましょう。

ここで1つ仕訳のポイント。

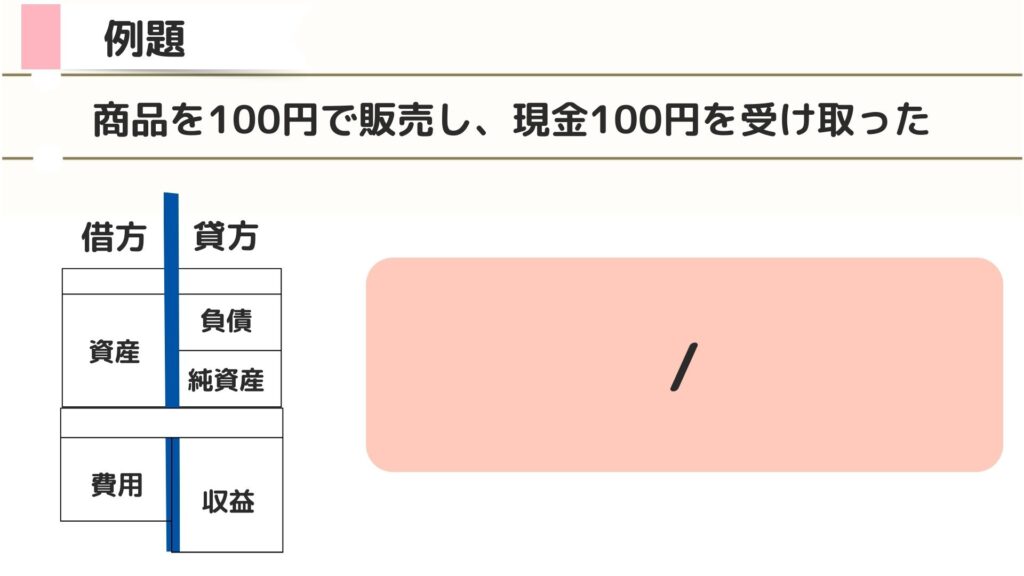

今まで、仕訳はこういう形で紹介してきましたよね。

ですが、実際にどう書いたらいいの?と思われる人もいると思います。

仕訳の練習や問題を解く時に、囲いを書いたりはしません。

間に斜線を書いて、左側を借方・右側を貸方として簡単に書きましょう。

【練習問題】第1問

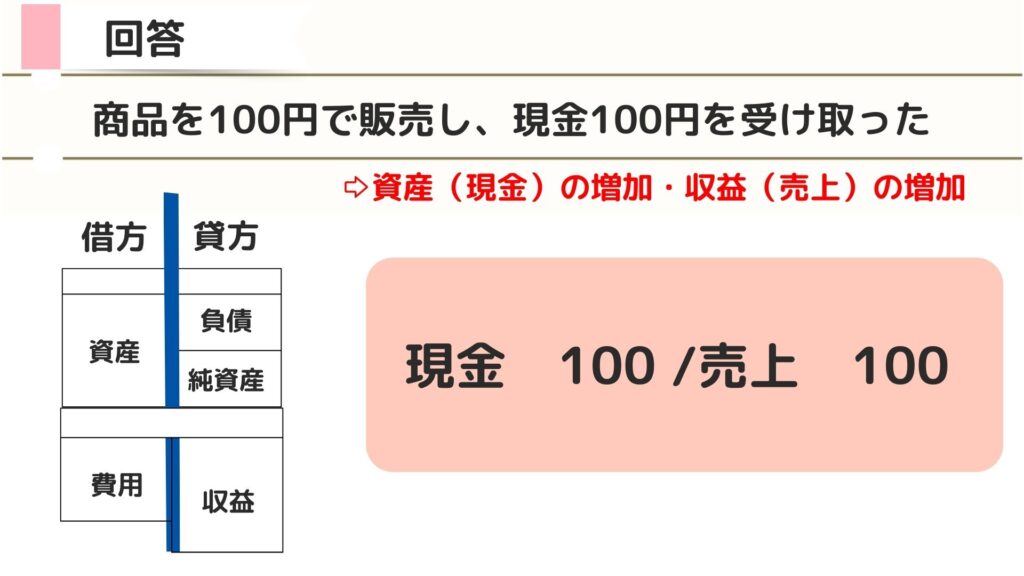

【例題①】商品100円を販売し、現金100円を受け取った

回答

正解は、 現金 100/ 売上 100 となります。

【練習問題】第2問

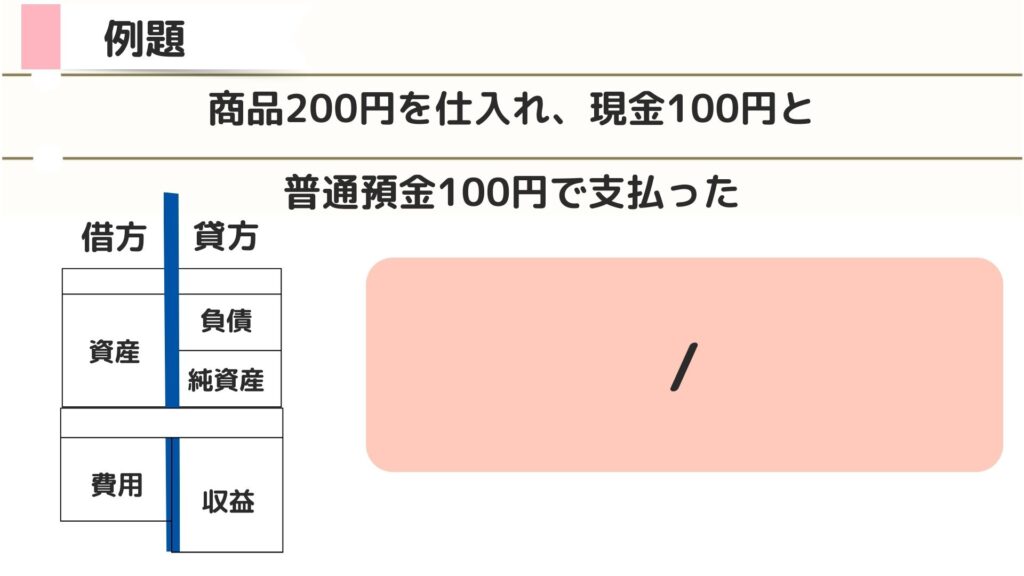

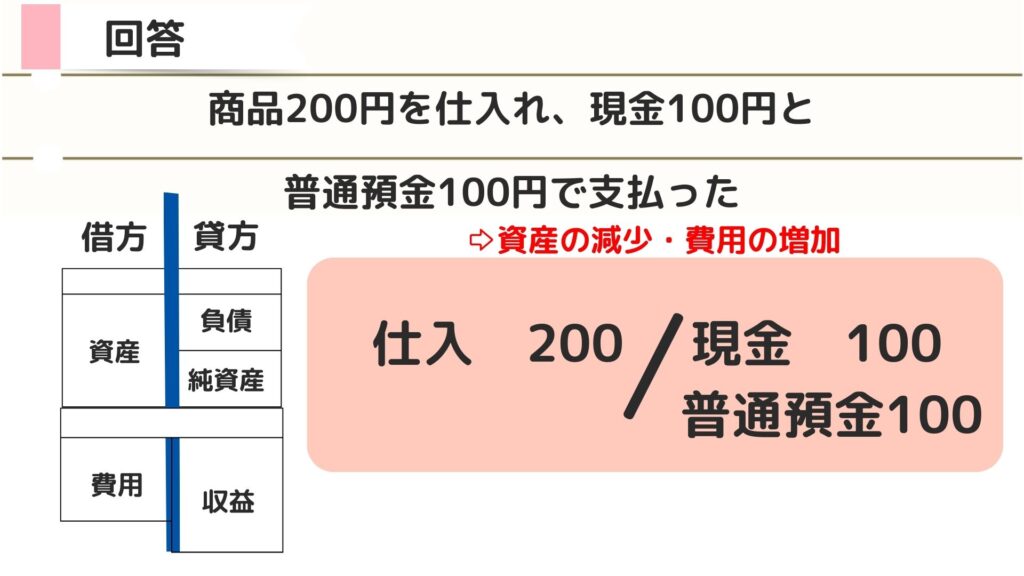

【例題②】商品200円を仕入れ、現金100円と普通預金100円で支払った

回答

正解は、借方 仕入200 /貸方 現金100 普通預金100 となります。

この取引で躓いた人は、仕訳のルール③、借方と貸方の金額の合計は一致するを忘れてしまっている人が多いと思います。もう一度確認しておきましょう。

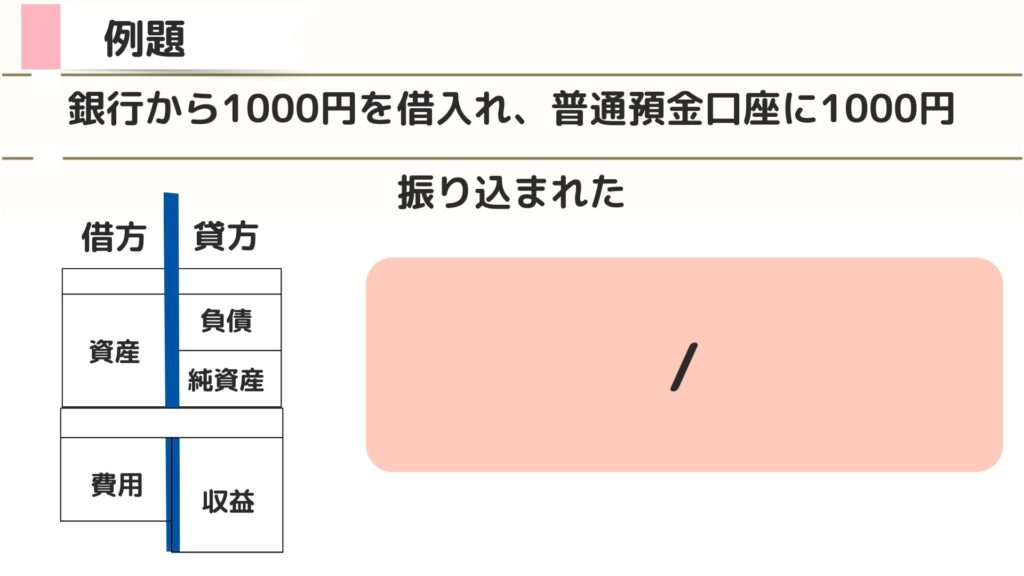

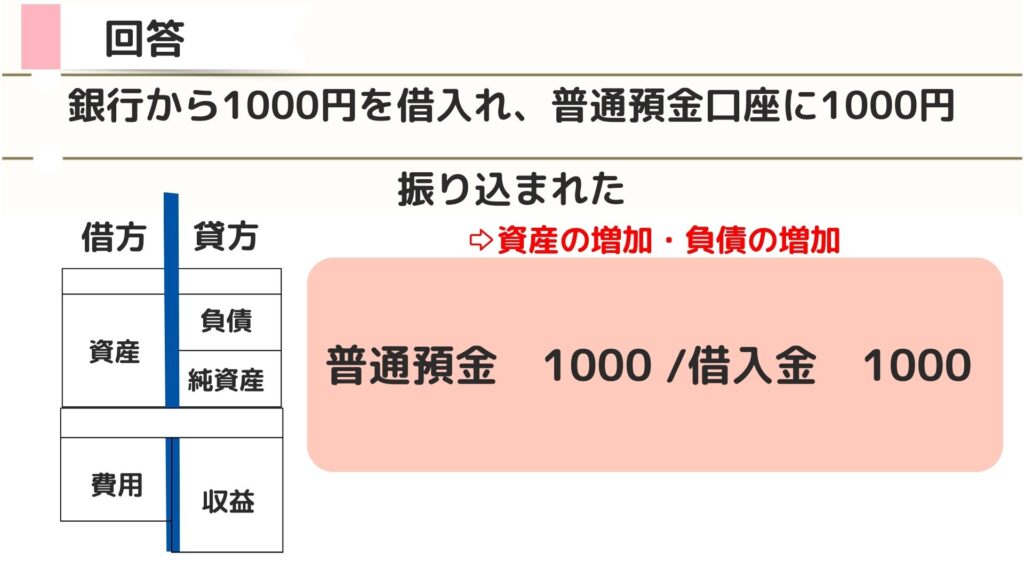

【練習問題】第3問

銀行から1000円の借り入れ、普通預金に振り込まれた。

回答

正解は、 普通預金 1000 / 借入金 1000 です。

この取引は、普通預金という「資産の増加」そして、借入金という「負債の増加」の取引であるということが読み解けたでしょうか?

そこまで分かれば、あとは資産と負債のホームポジション側に勘定科目を置けば仕訳の完成です。

ここまで3問ですが、簡単な仕訳の練習をしてみました。

ミズキなんとなくでも解けた!回答をみたら理屈は理解できた!

という方は、この記事を通して仕訳の基本をマスターできていますよ。

あとは、取引ごとの勘定科目について、1つずつ学習していくだけです。

新しい勘定科目が出てきたとしても、

- その勘定科目は、資産・負債・純資産・収益・費用の5グループのどれになるのか?

- ホームポジション側に書く増加の取引なのか、ホームポジションと逆に書く減少の取引なのか?

ミズキこの2つさえ、読み解ければ、簿記3級レベルの仕訳はバッチリです!

簿記仕訳の覚え方まとめ

この記事では、「簿記初心者が仕訳をマスターするための4つのステップ」について解説しました。

内容をまとめると、今日の動画を通して覚えていただきたいのは次の3つ。

1つ目は、仕訳には、3つのルールがあること。

2つ目は、簿記の勘定科目は「資産・負債・純資産・収益・費用」この5つに分かれていること。

それぞれ、簡単に解説しましたよね。今はイメージで良いのでなんとなく理解できれば大丈夫です。

3つ目は、勘定科目の5グループを表現した、この表です。

ホームポジション側に来ると、増加ホームポジションと逆側なら減少

という意味になります。

ミズキこの表は、何もみなくても書けるようになっていると簿記を理解していくのに効率的ですよ。

当ブログでは、初心者のための簿記学習について発信していますので、簿記資格の合格を目指して、頑張っていきましょう!

今回の内容を動画で再学習したい方は、こちらからどうぞ。

コメント